ADELANTARSE A LA RECESIÓN

VISIÓN GENERAL

TENDENCIAS GLOBALES DE CONSUMO: ADELANTARSE A LA RECESIÓN

El tsunami de noticias preocupantes en torno a la situación de la economía mundial refleja las dificultades de muchos consumidores, que se enfrentan a innumerables obstáculos financieros, entre los que destaca un futuro incierto.

La gente es pesimista sobre las condiciones económicas en todo el mundo, y la percepción es importante. Casi la mitad cree “firmemente” o “muy firmemente” que estamos entrando en una recesión (independientemente de las determinaciones oficiales o de las evaluaciones de los economistas), y una mayoría dice que sus líderes nacionales no están haciendo lo suficiente para luchar contra el aumento de los costes.

Los consumidores de todo el mundo están sintiendo el peso de la subida de los precios de los artículos de primera necesidad: uno de cada tres está luchando por llegar a fin de mes, y más de la mitad está luchando por pagar las necesidades básicas, con la energía en primer plano, seguida por: comida, vestimenta y pago de vivienda.

Para hacer frente al aumento de los costes y a la amenaza de una recesión, más de la mitad de los consumidores está reevaluando su estilo de vida. La gente recurre a diferentes formas de reducir su gasto global -sobre todo en compras no esenciales- y explora el mercado de segunda mano.

Sin embargo, los consumidores -y especialmente las generaciones más jóvenes- siguen estando dispuestos a gastar más en productos y servicios que reflejen sus valores o que son percibidos como más saludables y/o respetuosos con el medio ambiente. Una gran mayoría espera seguir comprando estos productos y servicios, aunque cuesten más.

El último estudio de Dynata, “Global Consumer Trends: Cómo adelantarse a la crisis”, se basa en las respuestas de 11.000 consumidores de 11 países Estados Unidos, Canadá, Reino Unido, Francia, España, Alemania, Italia, Países Bajos, China, Japón y Australia para comprender mejor cómo la evolución del panorama económico afecta al comportamiento de los consumidores y repercute en las marcas.

CONCLUSIONES PRINCIPALES

La percepción del consumidor importa

Los ciudadanos son pesimistas sobre la situación económica mundial y no creen que sus dirigentes nacionales estén haciendo lo suficiente para luchar contra el aumento de los costes

- 49% de los consumidores a nivel mundial cree firmemente que estamos entrando en una recesión.

- 56% dicen que los dirigentes de su país no hacen lo suficiente para combatir la inflación.

Muchos luchan por llegar a fin de mes

Al sentir tanto el peso de la subida de los precios como la amenaza de una recesión, los consumidores se esfuerzan por cubrir sus necesidades básicas, tratan de ahorrar más y buscan empleos mejor pagados o un segundo empleo.

- 53% de los consumidores en todo el mundo tienen dificultades para cubrir las necesidades básicas, especialmente la energía y los servicios públicos, seguidos de los alimentos, la ropa básica y la vivienda.

- 49% están tratando de ahorrar más que el año anterior.

La gente está reduciendo el consumo y cambiando de comportamiento

Los consumidores intentan aliviar el impacto de la inflación reduciendo su gasto global – especialmente en compras no esenciales – y explorando el mercado de segunda mano.

- 73% tienen al menos un poco de dificultad para afrontar los gastos no esenciales.

- 67% han tomado medidas para reducir el gasto este año.

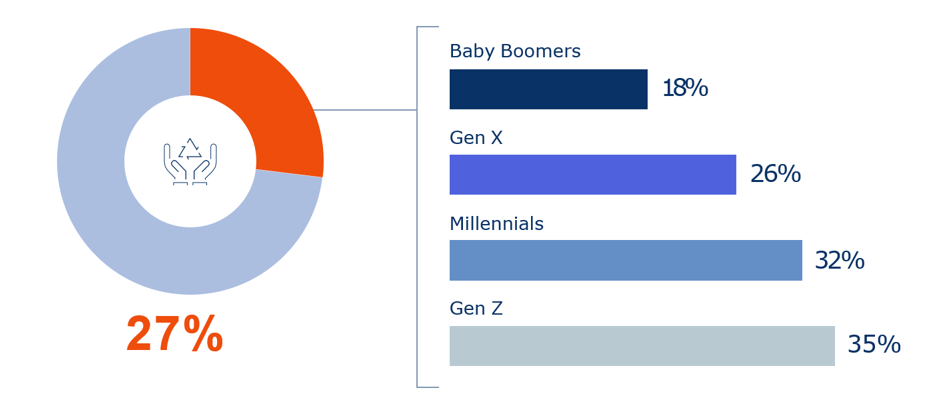

- 27% compran productos de segunda mano.

Cuando vale la pena pagar más

Los consumidores, especialmente las generaciones más jóvenes, siguen dispuestos a gastar más en productos y servicios que reflejen sus valores, y esperan seguir haciéndolo.

- 1 de cada 5 paga “casi siempre” o “a menudo” más por una marca, producto o servicio que representa sus valores; mayor entre la Generación Z y los Millennials.

- 8 de cada 10 dicen que es probable que continúen, aunque les cueste más.

LA PERCEPCIÓN DEL CONSUMIDOR IMPORTA

Los ciudadanos son pesimistas sobre la situación económica mundial y no creen que sus dirigentes nacionales estén haciendo lo suficiente para luchar contra el aumento de los costes.

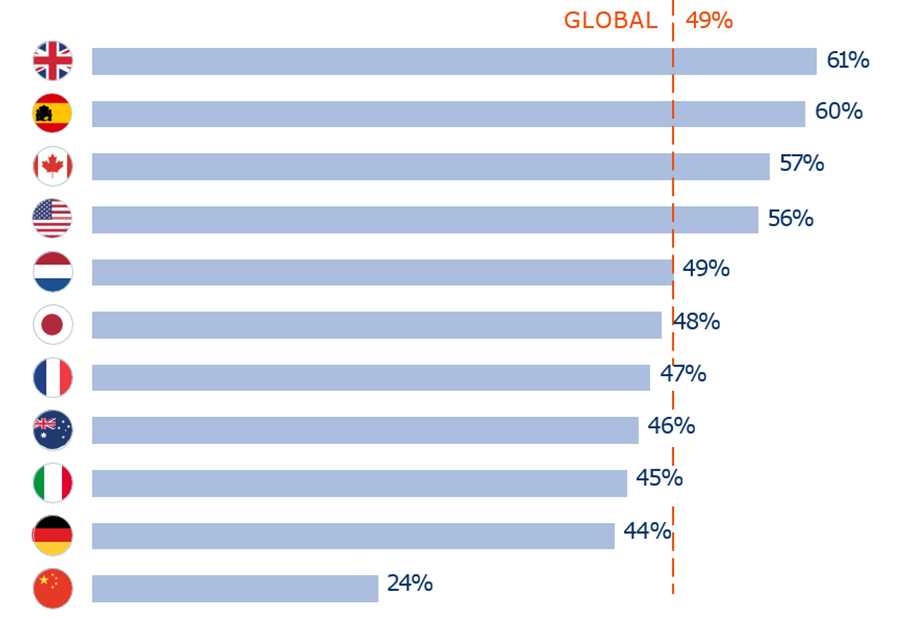

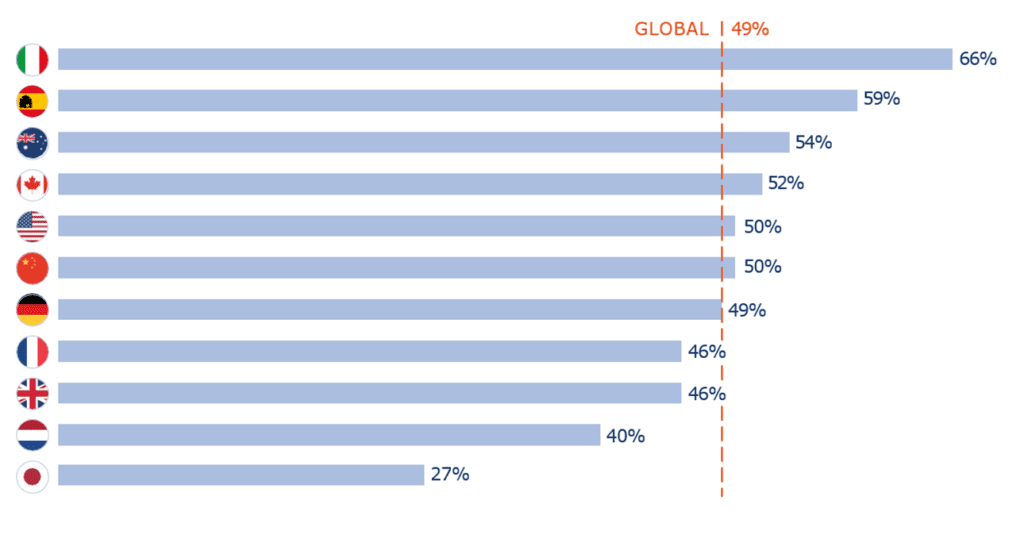

LA MITAD DE LOS CONSUMIDORES DE TODO EL MUNDO CREE “FIRMEMENTE” QUE ESTAMOS ENTRANDO EN UNA RECESIÓN

LAS PERCEPCIONES DE LOS CONSUMIDORES TIENEN EL PODER DE INFLUIR EN LA ECONOMÍA

49% creen “firmemente” que ahora estamos en recesión.

Este sentimiento es el más fuerte en el Reino Unido, España, Canadá y Estados Unidos.

EL % CREE “FIRMEMENTE” O “MUCHO” QUE ESTAMOS EN RECESIÓN AHORA MISMO

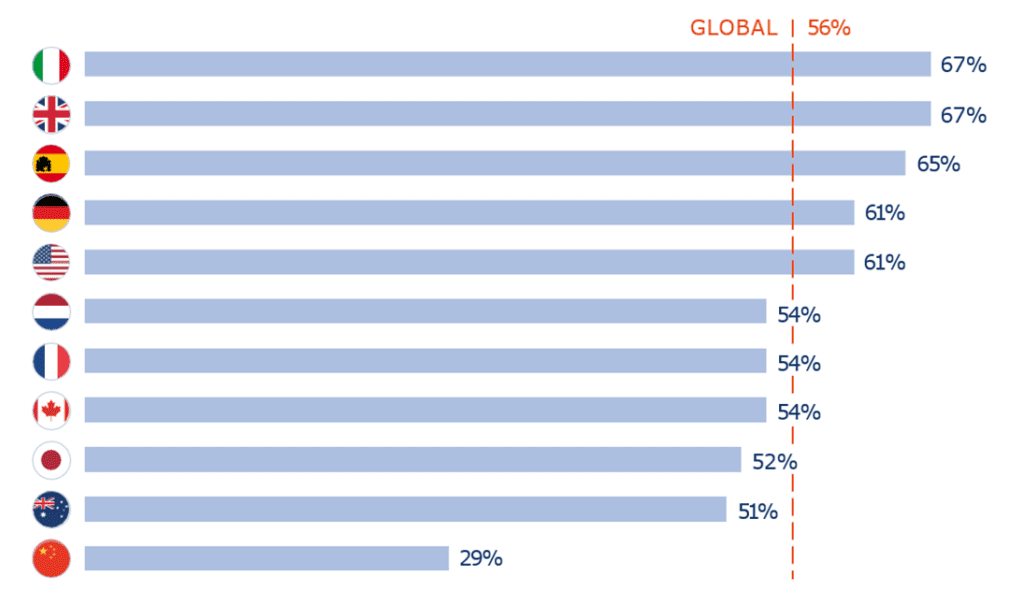

LA MAYORÍA DE LA GENTE TAMBIÉN CREE QUE LOS LÍDERES DE SU PAÍS DEBERÍAN HACER MÁS PARA MANTENER LA INFLACIÓN BAJO CONTROL

% QUE DICE QUE LOS DIRIGENTES DEL PAÍS NO HACEN LO SUFICIENTE PARA COMBATIR LA INFLACIÓN

A nivel mundial, el 56% de los consumidores afirma que los dirigentes de su país no están haciendo lo suficiente para combatir la inflación.

Los habitantes de Italia, Reino Unido y España son los que más piensan que sus dirigentes deberían tomar más medidas.

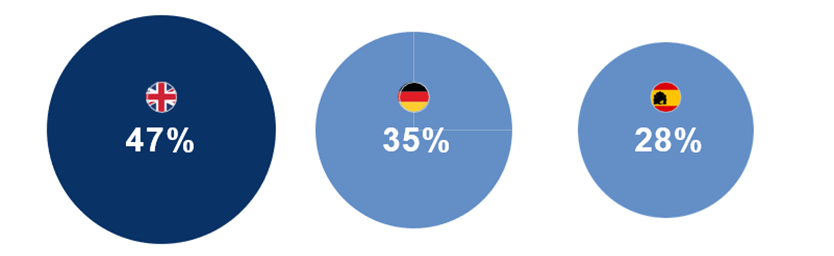

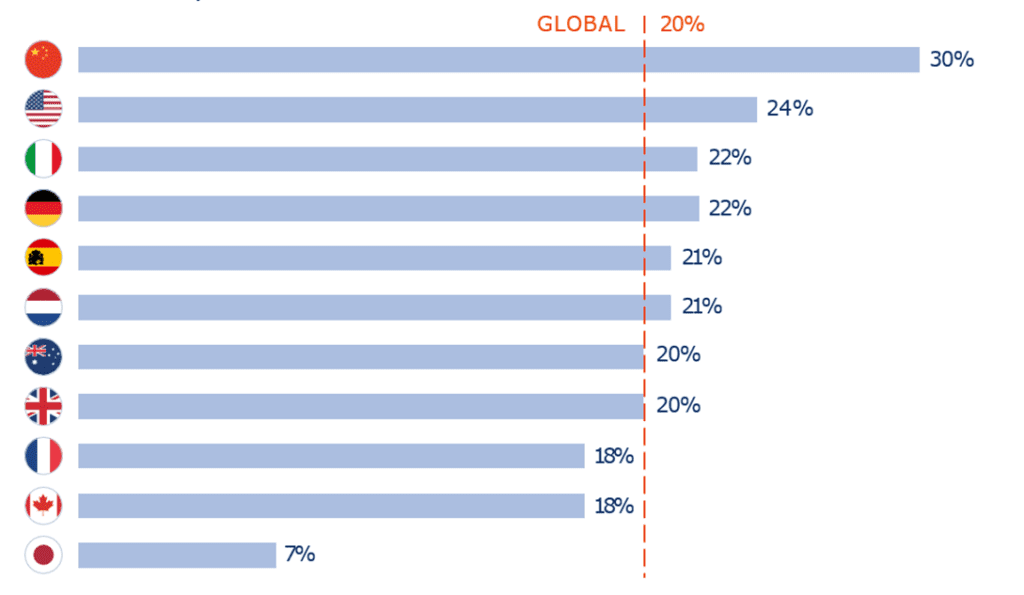

APROXIMADAMENTE 1 DE CADA 4 CONSUMIDORES A NIVEL MUNDIAL CREE QUE SUS FINANZAS PERSONALES EMPEORARÁN ESTE AÑO

26% de los consumidores a nivel mundial espera que su situación financiera sea peor a finales de 2022 que ahora

La expectativa de que las finanzas personales empeoren a finales de año es especialmente alta en el Reino Unido, Alemania y España:

MUCHOS LUCHAN POR LLEGAR A FIN DE MES

Los consumidores de todo el mundo se esfuerzan por cubrir sus necesidades básicas, intentan ahorrar más y buscan un segundo empleo o un trabajo mejor remunerado.

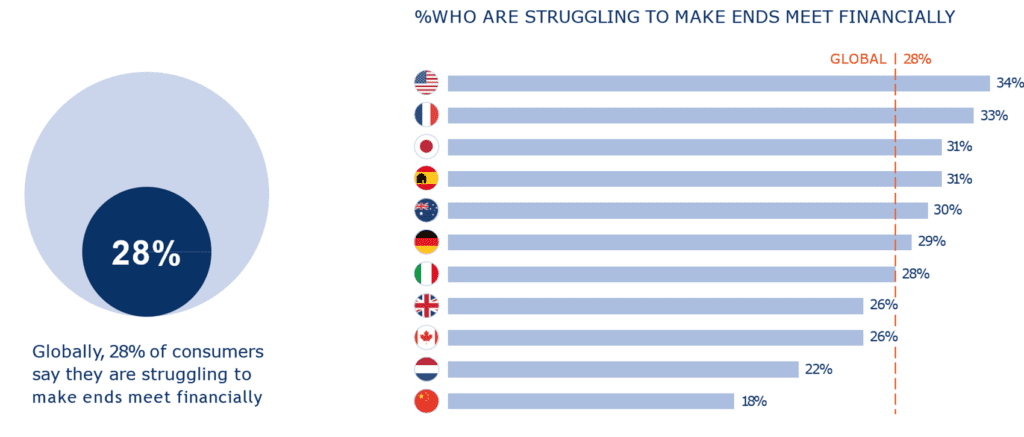

CASI 3 DE CADA 10 CONSUMIDORES EN EL MUNDO TIENEN DIFICULTADES PARA LLEGAR A FIN DE MES

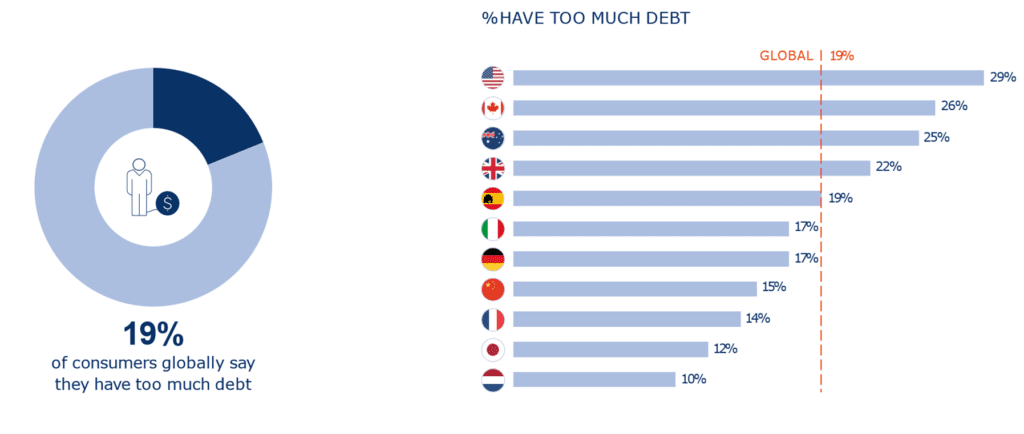

ALGUNOS CONSUMIDORES SE SIENTEN AGOBIADOS POR LAS DEUDAS, ESPECIALMENTE EN ESTADOS UNIDOS, CANADÁ, AUSTRALIA Y REINO UNIDO

MÁS DE LA MITAD DE LAS PERSONAS EN EL MUNDO TIENEN DIFICULTADES PARA PAGAR LAS NECESIDADES BÁSICAS, Y LA ENERGÍA ES LA PRINCIPAL.

El 53% de la población mundial tiene dificultades, al menos ligeramente para cubrir sus necesidades básicas.

Incluyendo el 9% que tiene dificultades “completamente” o “mucho”

NECESIDADES BÁSICAS QUE LA GENTE TIENE DIFICULTADES PARA PAGAR

Entre los que tienen dificultades para cubrir las necesidades básicas, al menos ligeramente.

Energía y servicios públicos (incluido el gas/gasolina)

Comida

Ropa y zapatos básicos

Pagos por vivienda

Atención médica/sanitaria

Tarjetas de crédito, préstamos, repagos

48%

38%

35%

29%

26%

24%

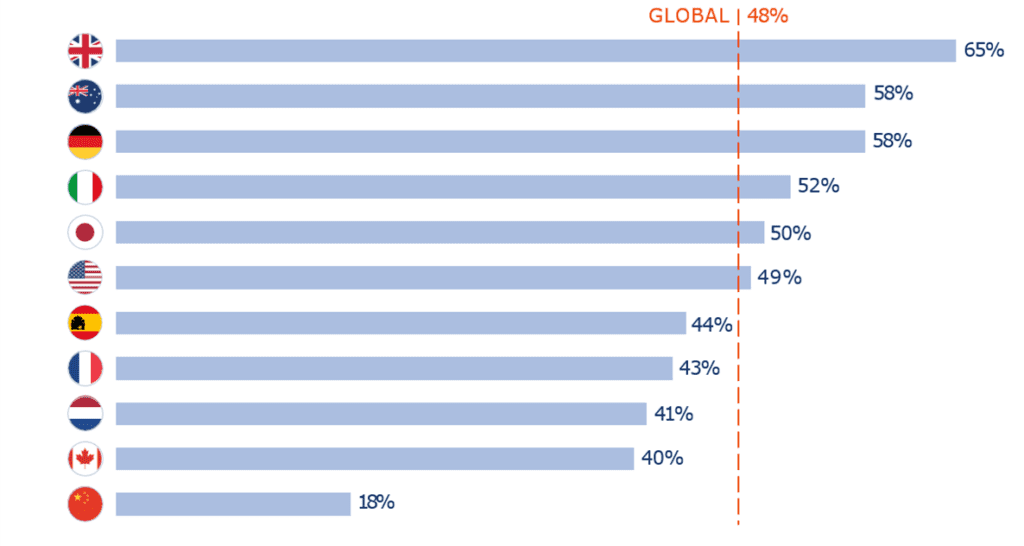

LA MITAD DE LOS CONSUMIDORES TIENE PROBLEMAS PARA PAGAR LA ENERGÍA, Y ALGUNOS PAÍSES TIENEN MÁS DIFICULTADES

% QUE TIENE DIFICULTADES PARA PAGAR LA ENERGÍA/LOS SERVICIOS PÚBLICOS AHORA

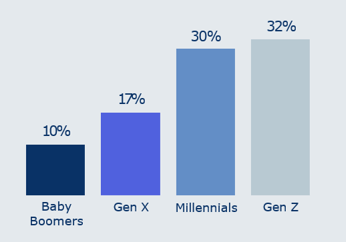

ALGUNAS PERSONAS ESTÁN TOMANDO UN SEGUNDO EMPLEO PARA COMPENSAR SUS DIFICULTADES FINANCIERAS.

En comparación con la Generación X y los Baby Boomers (de 41 a 76 años), las personas de las generaciones más jóvenes (Generación Z y Millennials) son:

más probable que

han aceptado un segundo trabajo

han aceptado un nuevo trabajo con mayor salario para compensar el aumento de los costes

LA MITAD DE LOS CONSUMIDORES SE ESFUERZA MÁS POR AHORRAR QUE HACE UN AÑO

% TRATANDO DE AHORRAR MÁS QUE HACE UN AÑO

LOS CONSUMIDORES REDUCEN SU CONSUMO Y CAMBIAN SU COMPORTAMIENTO

Para hacer frente a la subida de los costes, los consumidores esperan aliviar el impacto de la inflación reduciendo su gasto global -especialmente en las compras no esenciales- y explorando el mercado de segunda mano.

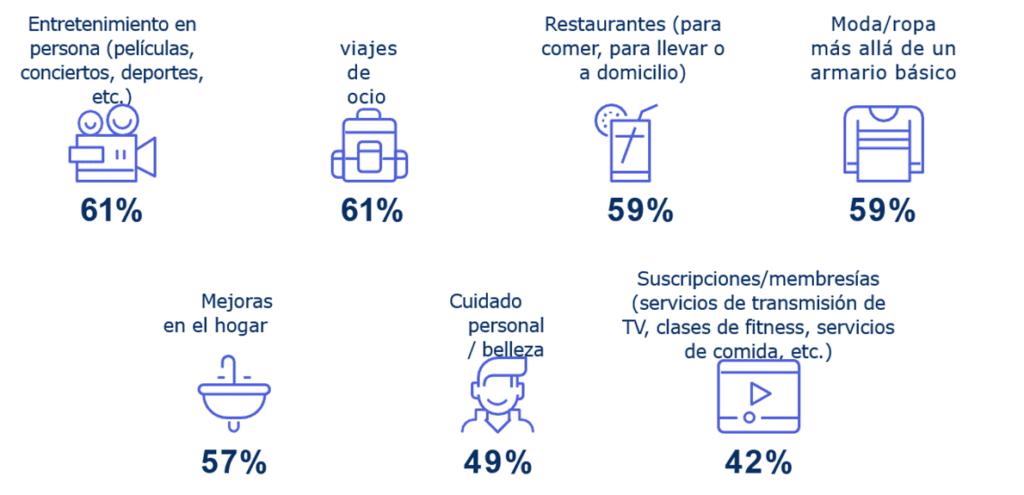

LOS CONSUMIDORES QUE TIENEN DIFICULTADES PARA PERMITIRSE “COSAS NO ESENCIALES” GASTAN MENOS EN VIAJES, ENTRETENIMIENTO, MODA Y RESTAURANTES

73% a nivel mundial tiene dificultades al menos un poco para permitirse compras no esenciales (cosas que podrían querer pero no necesariamente necesitar)

Incluyendo el 18% que se les dificulta “completamente” o “mucho”

EN COMPARACIÓN CON EL INICIO DE 2022, % QUE GASTA MENOS EN ESTOS “NO ESENCIALES”

Entre todos los que tienen dificultades, al menos pocas, para permitirse los productos no esenciales que solían comprar.

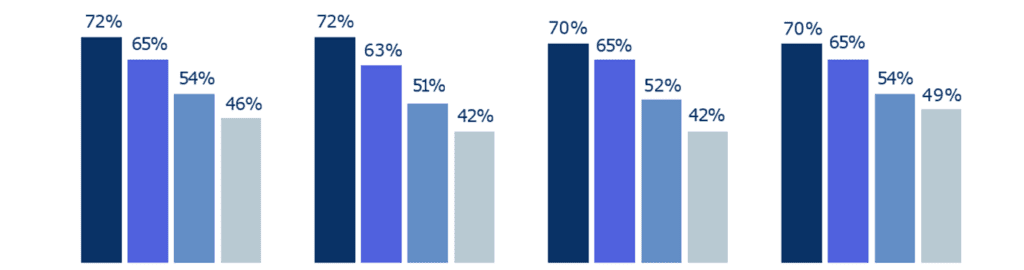

LOS BABY BOOMERS SON MUCHO MÁS PROPENSOS QUE LA GENERACIÓN Z A RECORTAR EL GASTO ESTE AÑO EN OCIO, MODA, RESTAURANTES Y VIAJES

7 de cada 10 Baby Boomers gastan menos ahora en comidas, entretenimiento, ropa y viajes que a principios de año

EN COMPARACIÓN CON EL INICIO DE 2022, % QUE GASTA MENOS EN ESTOS “NO ESENCIALES” (POR GENERACIÓN)

Entre todos los que tienen, al menos pocas, para permitirse los productos no esenciales que solían comprar.

Entretenimiento en persona (películas, conciertos, deportes, etc.)

Moda/ropa más allá de un armario básico

Restaurantes

Viajes de ocio

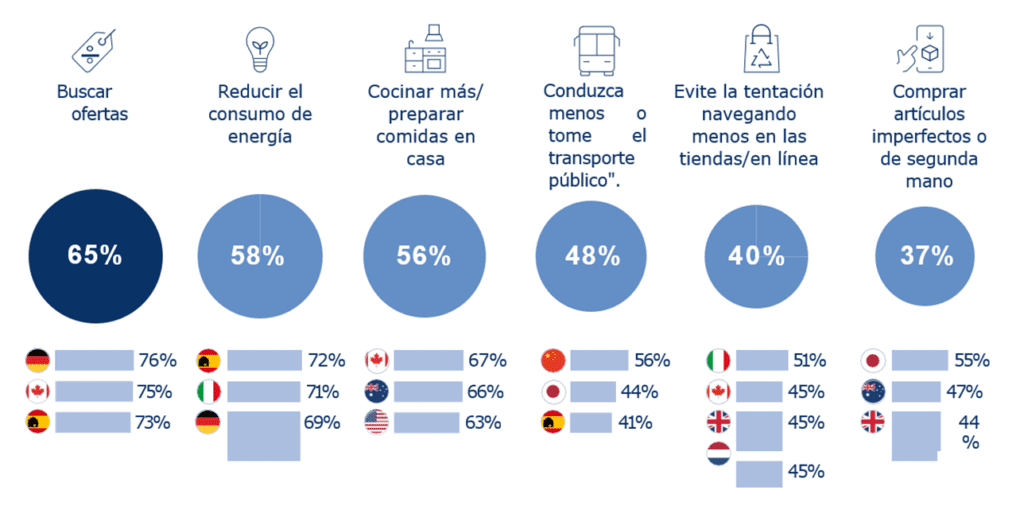

LOS QUE INTENTAN GASTAR MENOS HAN DESCUBIERTO QUE LO MÁS EFICAZ ES BUSCAR GANGAS, USAR MENOS ENERGÍA Y COCINAR

67% de las personas de todo el mundo ha tomado medidas para reducir sus gastos desde principios de año.

34% dice que no comprará nada que no esté rebajado.

ACCIONES QUE LOS CONSUMIDORES DICEN QUE HAN SIDO MÁS EFICACES PARA REDUCIR SU GASTO EN 2022

Entre los que han tomado medidas para reducir el gasto.

LA INFLACIÓN ESTÁ MOTIVANDO A ALGUNOS CONSUMIDORES A COMPRAR DE SEGUNDA MANO

27% de los consumidores de todo el mundo han comprado más artículos de segunda mano como consecuencia del aumento de los precios. Este es especialmente el caso de la Generación Z y los Millennials.

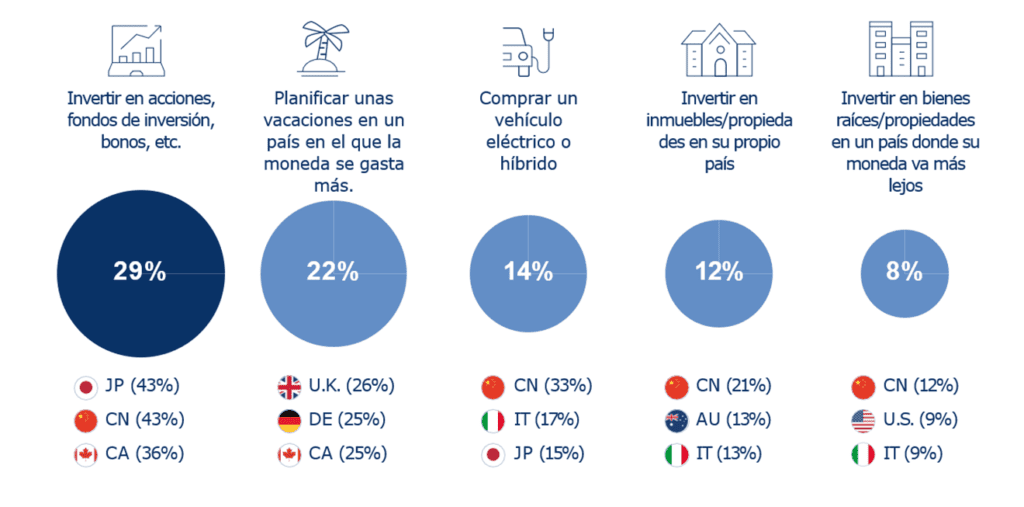

LOS QUE TIENEN UNA SITUACIÓN ECONÓMICA HOLGADA ENCUENTRAN FORMAS DE HACER RENDIR MÁS SU DINERO

Algunos de los que se sienten financieramente cómodos están invirtiendo en el mercado de valores, comprando coches más eficientes energéticamente y adquiriendo propiedades inmobiliarias.

ENTRE LOS QUE TIENEN AL MENOS ALGO DE SOLVENCIA ECONÓMICA EN ESTE MOMENTO,

% INVIRTIENDO EN / HACIENDO ALGUNA DE ESTAS COSAS

CUANDO VALE LA PENA PAGAR MÁS

Los consumidores, especialmente las generaciones más jóvenes, siguen dispuestos a gastar más en productos y servicios que reflejen sus valores, y esperan seguir haciéndolo.

1 DE CADA 5 CONSUMIDORES DE TODO EL MUNDO ESTÁ “ORIENTADO A LOS VALORES” Y OPTA POR PAGAR MÁS POR LAS COSAS QUE REPRESENTAN SUS VALORES

La generación Z y los millennials, así como los consumidores de China, son los más propensos a decir que “casi siempre” o “a menudo” pagan más por algo que representa sus valores.

CONSUMIDORES ORIENTADOS A LOS VALORES

“Casi siempre” o “a menudo” pagan más por una marca, producto o servicio porque representa sus valores.

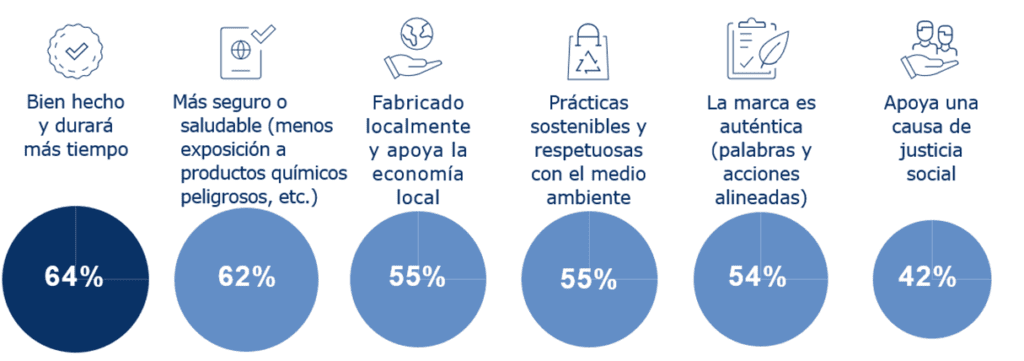

LOS CONSUMIDORES “ORIENTADOS A LOS VALORES” SON LOS MÁS PROPENSOS A GASTAR MÁS EN ARTÍCULOS QUE CONSIDERAN DE MAYOR CALIDAD Y MÁS SALUDABLES

Más de la mitad de los consumidores “impulsados por los valores” también dicen gastar con frecuencia en cosas que son locales, sostenibles y con una marca que perciben como auténtica.

PORCENTAJE DE CONSUMIDORES “ORIENTADOS A LOS VALORES” QUE “CASI SIEMPRE” O “A MENUDO” COMPRAN MARCAS, PRODUCTOS O SERVICIOS CON ESTAS CARACTERÍSTICAS

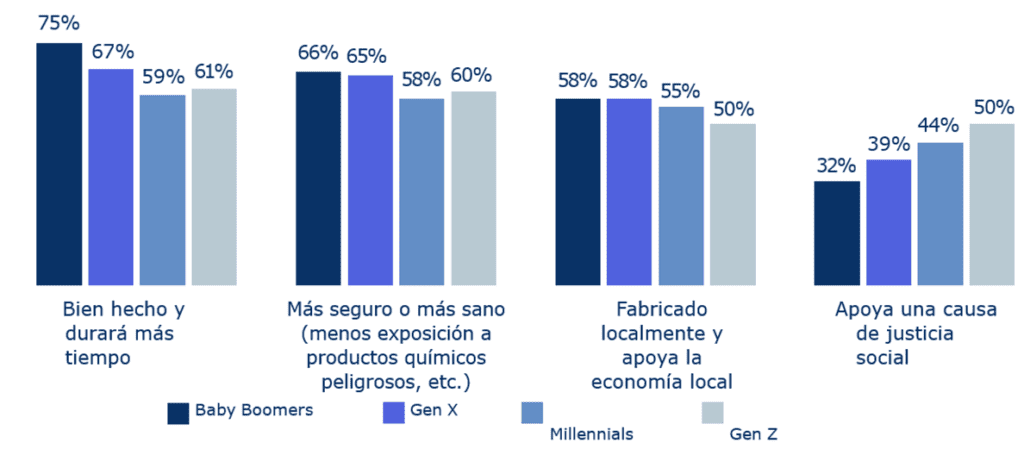

LAS CAUSAS DE LA JUSTICIA SOCIAL SON ESPECIALMENTE ATRACTIVAS PARA LOS CONSUMIDORES DE LA GENERACIÓN Z Y MILLENIALS “IMPULSADOS POR LOS VALORES”.

Las diferencias generacionales son más evidentes en el caso de los productos que apoyan causas de justicia social: los consumidores más jóvenes que se guían por valores son mucho más propensos a comprarlos.

Los consumidores “impulsados por los valores” que son Baby Boomers y Gen X son más propensos que Gen Z y Millennials a favorecer productos o marcas que se perciben como de mayor calidad, más seguros (como tener menos exposición a sustancias químicas peligrosas) o hechos localmente.

PORCENTAJE DE CONSUMIDORES “ORIENTADOS A LOS VALORES” QUE “CASI SIEMPRE” O “A MENUDO” COMPRAN MARCAS, PRODUCTOS O SERVICIOS CON ESTAS CARACTERÍSTICAS (POR GENERACIÓN)

Los artículos con prácticas ecológicas o sostenibles tienen un atractivo similar en todas las generaciones.

METODOLOGÍA

El último estudio de Dynata, “Global Consumer Trends: Cómo adelantarse a la crisis”, se basa en las respuestas de 11.000 consumidores de 11 países -Estados Unidos, Canadá, Reino Unido, Francia, Alemania, Italia, España, Países Bajos, China, Japón y Australia- para comprender mejor cómo la evolución del panorama económico afecta al comportamiento de los consumidores y a las marcas.

El trabajo de campo tuvo lugar entre el 1 y el 8 de agosto de 2022. Los participantes fueron seleccionados a través de todos los activos del panel de investigación online de Dynata, y con un cupo controlado para reflejar la población en cuanto a edad, género y región. Las generaciones se dividieron de la siguiente manera: Gen Z, de 16 a 25 años; Millennial, de 26 a 40 años; Gen X, de 41 a 57 años; Baby Boomer, de 58 a 76 años; y Silent, de 77 años en adelante.

El tamaño total de la muestra es de 11.103: Estados Unidos (1.000), Canadá (1.010),

Reino Unido (1.005), Francia (1.008), Alemania (1.006), Italia (1.012), España (1.012), Países Bajos (1.014), China (1.012), Japón (1.015) y Australia (1.007). El margen de error (con un nivel de confianza del 95%) es de +/- 3% a nivel de país, +/-1% a nivel total.