Análisis a escala de las Cadenas Hoteleras 2023

Marzo 2023

¿Qué aprenderás de este Reporte?

- ¿Cómo se desempeñan las diferentes categorías de cadenas hoteleras en tiempos de recesión?

- ¿Por qué una posible recesión en Estados Unidos en 2023 podría ser diferente a las recesiones anteriores?

- ¿Por qué la industria hotelera puede mantener el optimismo frente a la incertidumbre económica?

- Las estrategias de desarrollo de las principales marcas hoteleras al examinar las futuras carteras de hoteles por categoría de cadena, en particular en el segmento de lujo y la económica-premium.

Ejecutivos Entrevistados

- Alex Schellenberger – Director de Marcas de Lujo y Premium, Accor

- Matt Schuyler – Director de Marca, Hilton

- Dimitris Manikis – Presidente y Director Gerente de EMEA, Wyndham

Overview

Este informe examina el rendimiento de los hoteles por categoría de cadena durante tiempos de crisis y recesión en los Estados Unidos, así como la comparación de las estrategias de crecimiento por unidad de las principales marcas hoteleras después de la Gran Crisis Financiera de 2008/2009 en comparación con sus carteras actuales.

La perspectiva macroeconómica para Estados Unidos en 2023 parece sombría: el aumento de las tasas de interés, el gasto del consumidor ajustado y una inminente recesión. Sin embargo, el sector hotelero y de viajes se mantiene optimista, con el impulso de la recuperación de los viajes transfronterizos, grupales y de negocios, así como un cambio estructural en el gasto del consumidor hacia las experiencias, lo que se espera que impulse la industria. Sin embargo, aún existen razones para ser cautelosos, ya que el ritmo de recuperación se está desacelerando en comparación con 2022 y el gasto del consumidor se ve afectado por el agotamiento del ahorro y una menor demanda acumulada.

Los CEOs de las principales marcas hoteleras prevén un “entorno de recesión moderada” en la segunda mitad de 2023 en Estados Unidos, según afirmó Chris Nasetta, CEO de Hilton durante los resultados del cuarto trimestre de 2022. Esto podría significar una estabilización en las tasas de crecimiento de RevPAR (Ingresos por habitación disponible) y ADR (Tarifa diaria promedio). Los ciclos económicos anteriores pueden guiar a la industria sobre las áreas que seguirán siendo más resilientes, como los hoteles de categoría media, y por qué se espera que algunas categorías de cadena, como el lujo, se mantengan sólidas en una potencial recesión en 2023, a diferencia de lo visto en recesiones anteriores.

Este informe también analiza las estrategias de desarrollo de las principales marcas hoteleras, centrándose especialmente en las oportunidades de crecimiento en espacios no explotados, como el segmento de lujo que ha despertado el interés de los inversionistas durante la pandemia, así como el segmento de economía premium, que ha experimentado un gran número de nuevos lanzamientos de marcas en los últimos meses.

Resumen Ejecutivo

Las recesiones anteriores han demostrado que el segmento de midscale tiende a ser el más resistente en tiempos de desaceleración económica. Los hoteles de midscale tienen un precio más bajo que sus contrapartes de lujo y alta gama, lo que significa que tienden a tener un mejor desempeño cuando hay una disminución en el gasto durante períodos de incertidumbre económica, ya que los consumidores tienen menos dinero disponible. Los hoteles de midscale también atraen a diferentes tipos de viajeros con diversos motivos de viaje, lo que los hace atractivos para una amplia audiencia de consumidores.

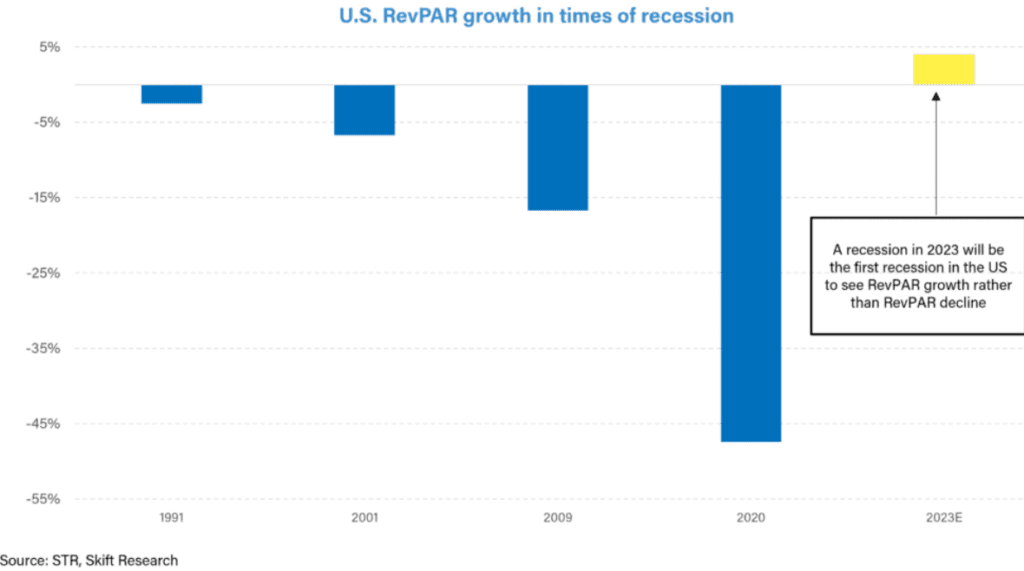

Aunque se espera que el segmento de midscale supere a otros en tiempos de recesión económica, y se espera que muestre resistencia en una potencial recesión en 2023, somos conscientes de que esta recesión es diferente a cualquier otra que hayamos visto en el pasado. La recuperación adicional de los viajes de negocios, grupos y viajes internacionales aún ofrece oportunidades de crecimiento, lo que significa que una recesión en 2023 podría ser la primera en los Estados Unidos en la que el ingreso por habitación disponible (RevPAR) crezca en lugar de disminuir.

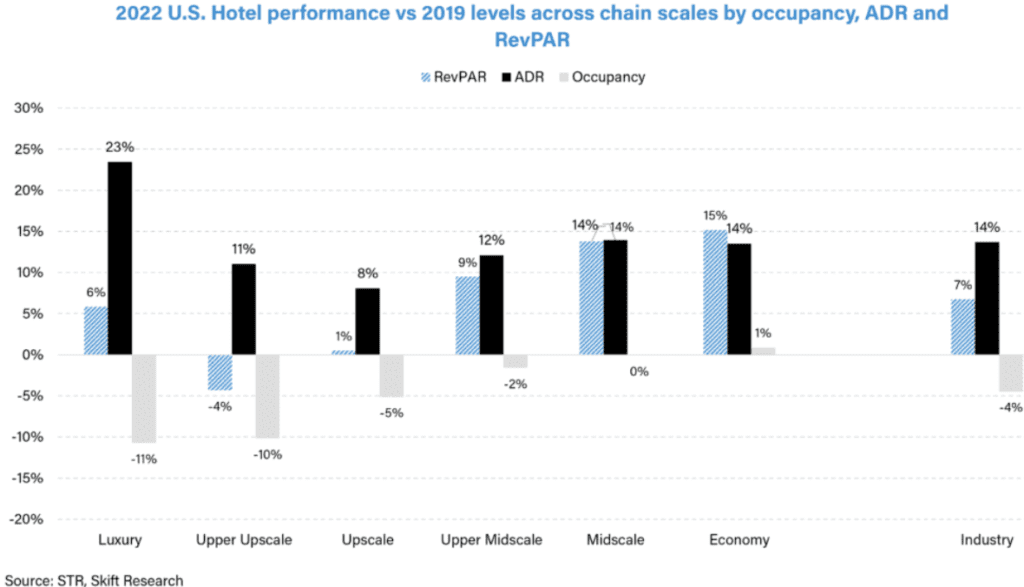

También esperamos que el segmento de lujo muestre fortaleza, a diferencia de lo visto en recesiones anteriores. A lo largo de 2022, hemos visto que los precios de lujo han aumentado más en comparación con los niveles previos a la pandemia (la tarifa diaria promedio de lujo está un 23% por encima de 2019, en comparación con el promedio de la industria que está un 14% por encima de 2019), pero los niveles de ocupación en los hoteles de lujo todavía se están recuperando en menor medida (la ocupación de lujo está un 11% por debajo de 2019, en comparación con el promedio de la industria que está un 4% por debajo de 2019). Por lo tanto, todavía existe la posibilidad de una recuperación de la demanda en el segmento de lujo, lo que debería llevar a aumentos de precios en línea con el crecimiento de la demanda.

Se espera que la demanda de lujo se mantenga sólida a pesar de los temores de que los cheques de estímulo por Covid se hayan gastado y los ahorros de los consumidores se hayan agotado, ya que las encuestas muestran que más de la mitad de las personas de altos ingresos han aumentado sus ahorros en 2023 en comparación con 2022. Además, se espera un aumento en la demanda de viajeros internacionales, especialmente de Asia, lo que brinda más oportunidades de crecimiento en los precios de los hoteles de lujo. Sin embargo, a medida que los niveles de inflación se moderen este año, no esperamos los altos niveles de crecimiento de precios que se observaron en 2022, sino que esperamos que las tasas de crecimiento se estabilicen en la segunda mitad de 2023.

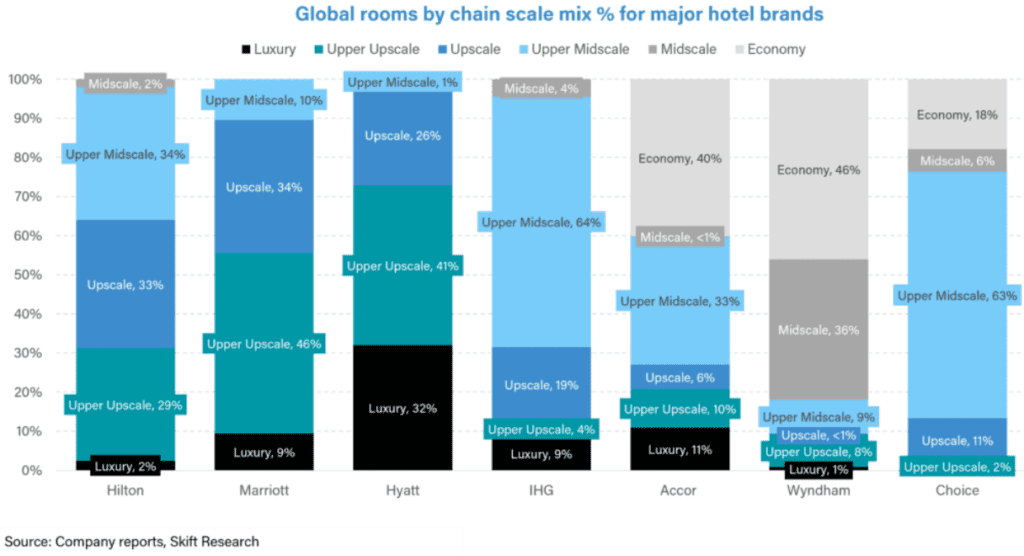

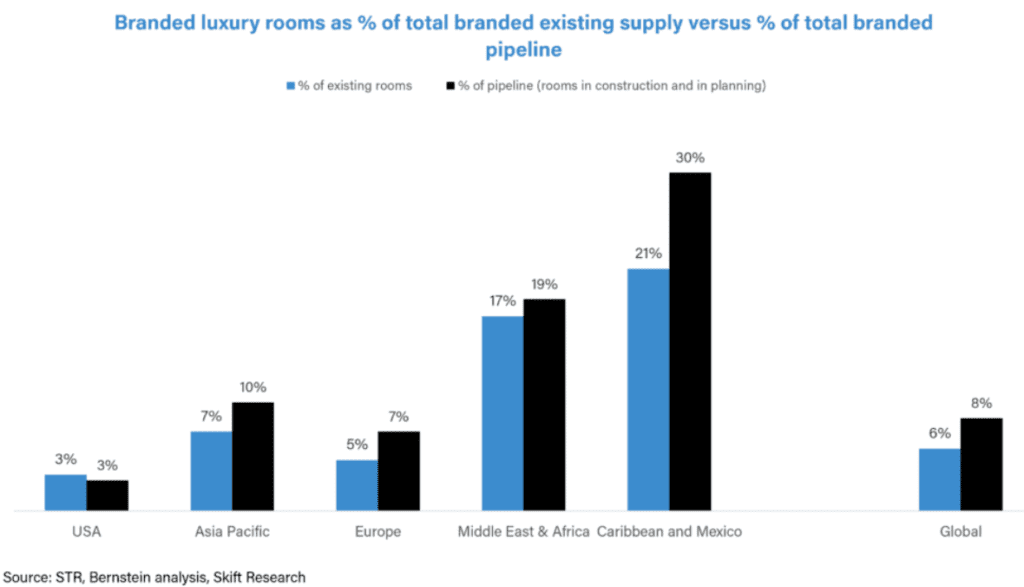

Este informe también analiza las líneas de desarrollo de las marcas hoteleras, especialmente en el espacio de lujo y economía premium con oportunidades aprovechables. En el período posterior a la Gran Crisis Financiera (GFC) en 2008/09, el crecimiento de unidades de marca se inclinó hacia hoteles de categoría alta y media superior, mientras que el crecimiento de lujo se estancó. Sin embargo, a partir de enero de 2023, si consideramos las habitaciones en construcción como porcentaje del suministro existente en los Estados Unidos, podemos observar que los hoteles de lujo se están construyendo más rápido que cualquier otro segmento, impulsados por el buen desempeño del segmento de lujo en 2022. A nivel mundial, las habitaciones de lujo de marca representan el 6% del suministro total de marca en todos los segmentos, pero el 8% de la línea de desarrollo, con la mayoría del crecimiento proveniente de hoteles de lujo en resorts del Caribe y México, y de la región de Asia Pacífico. Además del lujo, la otra gran oportunidad en expansión se encuentra en el segmento de midscale/premium economy, y en los últimos meses hemos visto un aumento en el lanzamiento de nuevas marcas en este segmento.

Comparando el Rendimiento Hotelero en Tiempos de Crisis

Desde una perspectiva macroeconómica, las perspectivas para 2023 en los Estados Unidos parecen sombrías: el aumento de las tasas de interés, el estrechamiento del gasto del consumidor y una inminente recesión.

No obstante, el sector hotelero y de viajes se mantiene optimista, como hemos señalado en nuestro informe “Skift Research Global Travel Outlook 2023”. Esto se basa en una mayor recuperación en los viajes internacionales, grupales y de negocios, y en un cambio a largo plazo en el gasto del consumidor de “cosas” a “experiencias”. Matt Schuyler, Director de Marca de Hilton, dice que “Al observar la resiliencia del consumidor, vemos que cualquier tipo de dinero discrecional se está destinando ahora a las experiencias. Y eso es positivo en relación con una continua recuperación del sector de viajes y una resiliencia continua en relación con las condiciones macroeconómicas que pueden reducir el gasto en otros sectores”.

Sin embargo, existen razones para ser cautelosos, ya que el ritmo de recuperación se está desacelerando en 2023 en comparación con 2022, a medida que regiones como Estados Unidos y Europa se recuperan en gran medida a los niveles de viajes previos a la pandemia y el gasto del consumidor se ve afectado por el agotamiento del ahorro y la disminución de la demanda acumulada (como se ilustra en nuestro último rastreador de sentimiento del consumidor: “U.S. Travel Tracker: December 2022”).

Además, aunque la reapertura y recuperación de los viajes salientes desde Asia son un gran impulso para la recuperación global, para la mayoría de las grandes compañías hoteleras globales, Estados Unidos sigue siendo un mercado más grande que Asia, como señala Alex Schellenberger, Director de Marcas de Lujo y Premium de Accor: “Si Estados Unidos se ve afectado [por una recesión], parte de eso se puede compensar con la recuperación de Asia, pero no todo”.

En sus informes de ganancias para el año completo 2022, los CEOs de las principales cadenas hoteleras, como Hilton, indicaron un “entorno de recesión moderada” en la segunda mitad de 2023 en Estados Unidos, lo que probablemente resulte en una estabilización de las tasas de crecimiento de RevPAR (Ingresos por Habitación Disponible) y ADR (Tarifa Diaria Promedio). Por lo tanto, es útil retroceder y examinar los ciclos económicos anteriores en Estados Unidos para evaluar qué áreas de la industria hotelera serán más resilientes en una posible recesión. Sin embargo, también debemos considerar por qué una recesión en 2023 podría ser diferente a cualquier otra desaceleración económica que hayamos visto en el pasado y por qué la industria puede permitirse ser optimista frente a la incertidumbre económica.

Los Hoteles Midscale Tienden a ser más Resilientes en Tiempos de Recesión

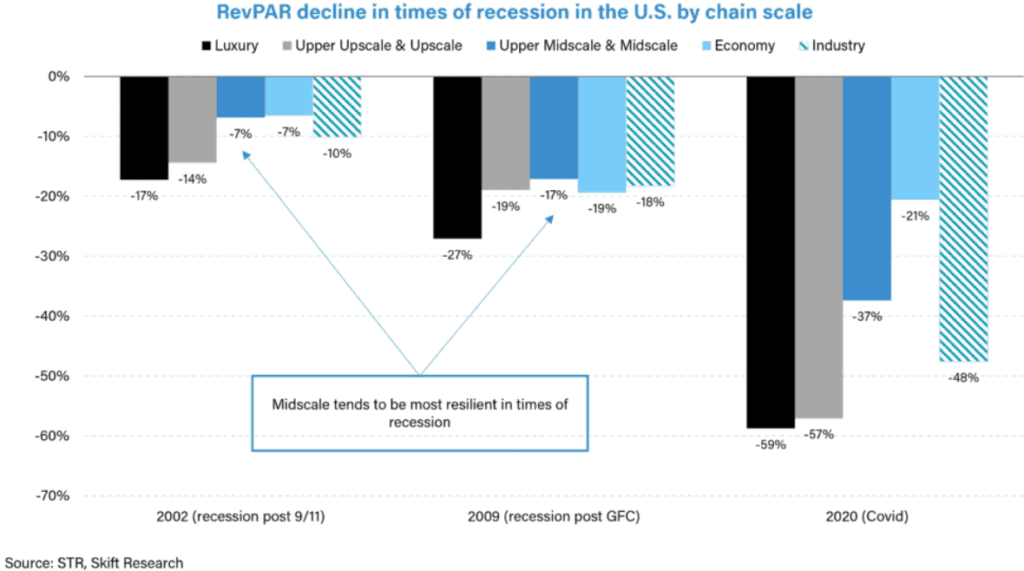

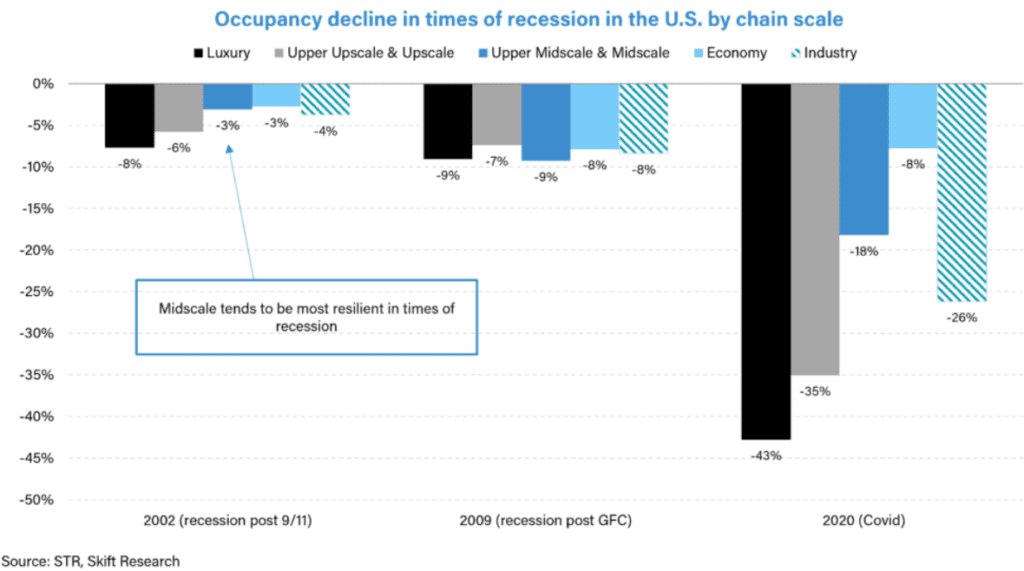

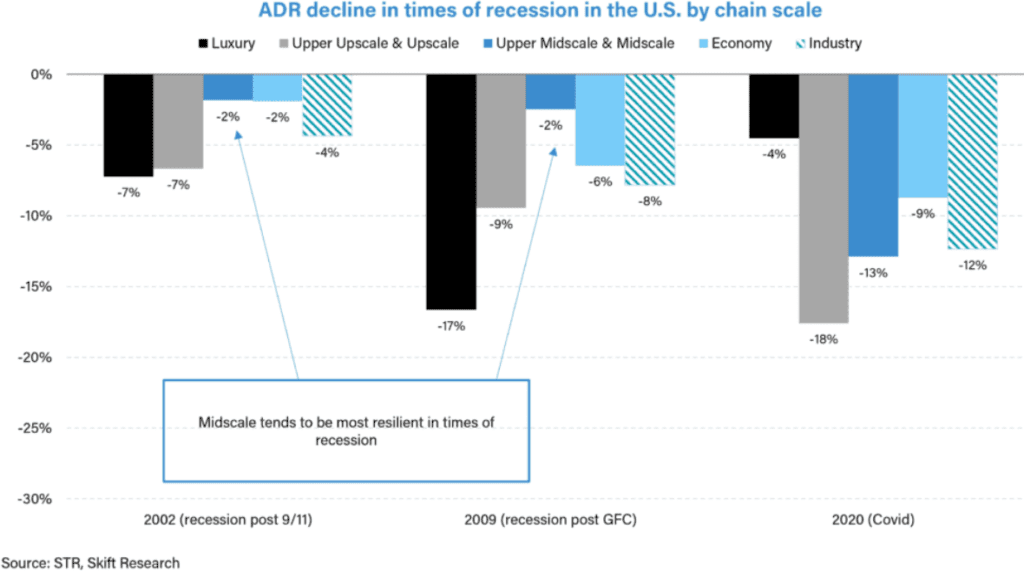

En general, los hoteles de categoría mediana y alta, es decir, los hoteles con un precio medio, tienden a ser los más resistentes en tiempos de recesión, como después del 11 de septiembre o la Gran Crisis Financiera (GFC), como se muestra en los tres gráficos a continuación, donde los hoteles de categoría mediana superan a otras categorías en RevPAR, ocupación y ADR.

Los hoteles de categoría mediana tienen inherentemente un precio más bajo que sus contrapartes de lujo y alta gama, como se muestra en el gráfico a continuación, lo que significa que tienden a tener un mejor rendimiento cuando hay una disminución en el gasto durante períodos de incertidumbre económica, ya que los consumidores tienen menos dinero disponible y el ingreso disponible disminuye.

Entrevistamos a Dimitris Manikis, presidente de EMEA de Wyndham Hotels – Wyndham, junto con Choice Hotels, son las marcas hoteleras más expuestas a la categoría mediana entre las principales marcas hoteleras. Manikis señaló: “Lo que hace que el segmento mediano sea extremadamente resistente es su precio y el valor que ofrece. Es asequible, ofrece una buena relación calidad-precio, está en todas las ubicaciones: ciudades de nivel uno, nivel dos, nivel tres, se pueden encontrar en lugares turísticos. Es una propuesta honesta para que los consumidores disfruten”. Podemos ver en los gráficos anteriores que el principal factor del buen rendimiento de los hoteles de categoría mediana es el ADR (tarifa promedio diaria), ya que los hoteles de categoría mediana, al tener un precio más bajo que sus contrapartes de lujo, tienen menos espacio para caer en un entorno de recesión. Esto se puede observar en el gráfico de ADR anterior, que muestra que el ADR de los hoteles de categoría mediana solo cayó un 2% tanto después del 9/11 como durante la GFC, en comparación con la caída promedio de la industria del 4% después del 9/11 y del 8% durante la GFC, respectivamente.

Los hoteles de categoría mediana también atraen a diferentes tipos de consumidores con diversas razones para viajar. Manikis también añadió que de la base de clientes que viajan, “los viajeros de lujo representan solo entre el ocho y el diez por ciento del mundo. Así que el noventa por ciento del resto del mundo se encuentra en todos los demás segmentos [y, por lo tanto,] se dirige a una audiencia más amplia y hay más marcas y hoteles de categoría mediana en todo el mundo que cualquier otra cosa”.

Esto se refleja en el número de habitaciones de hotel: según STR, proveedor de datos de hoteles, hay más habitaciones de hotel de categoría mediana que cualquier otra categoría en los Estados Unidos, con marcas de categoría mediana y alta representando el 40% de las habitaciones en los Estados Unidos, en comparación con solo el 3% para el lujo y el 20% para la economía.

Además, durante períodos de recesión económica, los viajes se desplazan hacia viajes nacionales, lo cual beneficia a los hoteles de categoría mediana, ya que su base de clientes tiende a ser viajeros nacionales o aquellos que viajan por trabajo esencial. Durante 2020, vimos que los hoteles de categoría mediana y económica se mantuvieron resilientes, impulsados por los viajeros de negocios esenciales.

Por ejemplo, en los momentos más difíciles de los cierres por la pandemia de Covid-19, durante los informes de ganancias del segundo trimestre de 2020, el director financiero de InterContinental Hotels Group (IHG) comentó: “Nuestro RevPAR en Estados Unidos en el segundo trimestre superó al de la industria, impulsado en parte por nuestra ponderación en el segmento de alta gama de categoría mediana, que representa más del 65% de nuestros hoteles. He dicho muchas veces a lo largo de los años que este segmento ha demostrado ser el más resistente, como vimos durante la crisis financiera en 2008 y 2009. Si bien estamos viendo una caída más profunda en el RevPAR en esta ocasión, las tendencias son similares, con un rendimiento superior en el RevPAR de alta gama de categoría mediana en comparación con los segmentos de alta gama y lujo en alrededor de 20 puntos porcentuales durante el segundo trimestre. Esto ha sido impulsado por nuestras marcas principales, que tienen un enfoque importante en ubicaciones no urbanas y de fácil acceso en automóvil”.

Una Recesión en 2023 Será Diferente a las Recesiones del Pasado

Aunque los hoteles de categoría mediana tienden a tener un mejor rendimiento que otras categorías durante las recesiones económicas, y esperamos que muestren nuevamente resistencia en una posible recesión en 2023, somos conscientes de que esta recesión probablemente sea diferente a cualquier otra que hayamos visto en el pasado. La recuperación adicional de la pandemia de Covid en los viajes de negocios, grupos y viajes transfronterizos aún ofrece vientos favorables para el crecimiento, lo que significa que una recesión en 2023 podría ser la primera en los Estados Unidos en experimentar un crecimiento en el RevPAR en lugar de una disminución, como se muestra en el gráfico a continuación. También esperamos que el segmento de lujo muestre fortaleza, a diferencia de lo que se ha visto en recesiones anteriores.

A diferencia de otras recesiones, donde la ocupación y el ADR se recuperan al mismo ritmo, la recuperación de la pandemia de Covid ha mostrado que el ADR lidera la ocupación, como se muestra en el gráfico a continuación. En 2022, los ADR estaban por encima de los niveles anteriores a la pandemia, pero la ocupación aún estaba por debajo, lo que significa que incluso al entrar en un entorno potencialmente recesivo, aún hay margen para la recuperación de la demanda, y con ello viene un mayor crecimiento del ADR.

El CEO de Hilton, Chris Nassetta, suele decir que “las leyes de la economía están vivas y coleando”, explicando que antes de la pandemia: “No había compresión. Te encontrabas en un entorno donde, si bien la oferta no era alta, estaba por encima de las medias de 30 años. Y, lo que es más importante, la demanda era baja porque te encontrabas en un entorno de crecimiento muy bajo, donde el PIB oscilaba entre el 0% y el 2%. Y la oferta y la demanda estaban en equilibrio, lo que no te daba poder de fijación de precios”.

Después de la pandemia, la dinámica de oferta y demanda es muy diferente, con niveles muy bajos de oferta en el mercado estadounidense, frente a una demanda sólida y robusta en medio de un entorno de alta inflación, lo que contribuye a fuertes tasas de crecimiento del ADR (tarifa promedio diaria). El CEO de Hyatt, Mark Hoplamazian, ha hecho eco de las declaraciones de Chris Nasetta de Hilton al decir: “El crecimiento de la oferta se ha desacelerado, punto final. Y generalmente, de manera simplista, cuando la demanda supera a la oferta, se mantienen los precios. Y creo que la demanda seguirá superando a la oferta”.

Sin embargo, a medida que entramos en un mundo post-Covid más normalizado, con una disminución de las presiones inflacionarias y un aumento de la capacidad que regresa al sistema, deberíamos ver una recuperación más equilibrada entre la ocupación y el ADR. A medida que los niveles de ocupación se recuperen completamente y superen los niveles anteriores a la pandemia, esperamos que los ADR crezcan en línea con la demanda. Esto significa que en términos absolutos esperamos que el ADR siga creciendo incluso en un período de recesión, pero en términos de crecimiento interanual, esperamos un ritmo más lento de crecimiento del ADR en 2023 en comparación con 2022.

Los ejecutivos de las principales marcas hoteleras en las ganancias del cuarto trimestre de 2022 respaldaron la opinión de que se espera que las tasas de crecimiento del ADR se moderen en la segunda mitad de 2023, con un crecimiento que ahora proviene por igual de la ocupación y el ADR. El CEO de Wyndham, Geoffrey Ballotti, dijo: “Desde una perspectiva macro, en Estados Unidos comenzamos a tener comparaciones más normales en la segunda mitad de 2022. Estábamos viendo un crecimiento interanual de alrededor del 3%, por lo que esperamos que esa tendencia continúe en 2023. Y a nivel internacional, donde no todos los mercados han recuperado aún los niveles anteriores a la pandemia, hay una mayor oportunidad de crecimiento interanual. Por lo tanto, esperamos que todas nuestras regiones internacionales, con la excepción de Asia Pacífico, se acerquen bastante a los niveles de ocupación de 2019. En general, esperamos que alrededor de la mitad de nuestro crecimiento provenga de la recuperación de la ocupación y la otra mitad provenga de un modesto crecimiento del ADR”.

El Director Ejecutivo de IHG, Keith Barr, también espera que la tasa de crecimiento del ADR en hoteles enfocados en el ocio se desacelere en 2023, y dijo: “Ha habido un impulso significativo en las tarifas en el ocio [con un ADR en el ocio en Estados Unidos 14% por encima de los niveles de 2019 en el cuarto trimestre de 2022; es probable que este nivel de crecimiento de tarifas no se repita en el futuro, pero se puede mantener”. Sin embargo, también espera ver un mayor crecimiento en los precios en grupos, reuniones y eventos, y viajes de negocios, que son partes del negocio con un número de habitaciones aún por debajo de los niveles anteriores a la pandemia, y señaló: “En nuestras tarifas negociadas corporativas, que es lo que hacemos de manera centralizada, estamos viendo un movimiento de precios de un solo dígito medio a alto en 2023, y es una buena parte de nuestro negocio en general. Por lo tanto, se espera ver un mayor poder de fijación de precios en grupos, reuniones y eventos, y en viajes de negocios, mientras que [el poder de fijación de precios] probablemente se está reduciendo en el ocio en cierta medida, no retrocediendo, pero sin ver el mismo nivel de crecimiento. Pero en general, habrá precios fuertes para 2023”.

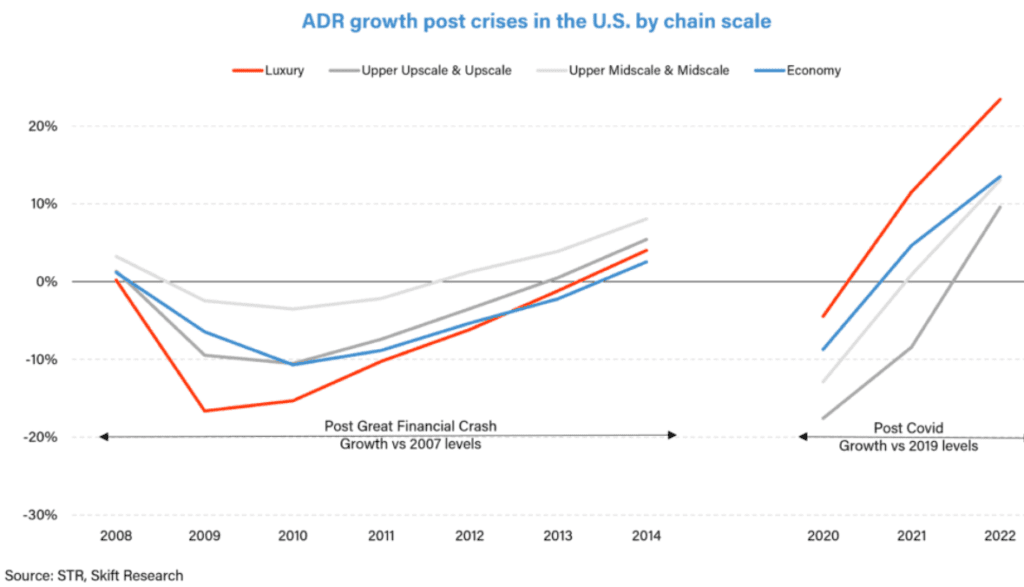

Un análisis adicional del crecimiento del ADR por categoría hotelera muestra que son los hoteles de lujo los que lideran el crecimiento de precios en toda la industria, con precios de lujo más de un 20% más altos en comparación con los niveles de 2019, en comparación con un aumento del 10-15% por encima de los niveles de 2019 para las demás categorías hoteleras, como se muestra en el gráfico a continuación.

El segmento de lujo tiende a ser procíclico, correlacionándose positivamente con las fluctuaciones del ciclo económico: bajo rendimiento durante las recesiones y buen desempeño durante las fases de crecimiento. Como se puede observar en el gráfico a continuación, durante la crisis financiera global de 2008, los hoteles de lujo, al ser los más discrecionales dentro de las categorías hoteleras, experimentaron la mayor disminución en el ADR. Sin embargo, durante la recuperación de la pandemia, los hoteles de lujo mostraron un alto poder de fijación de precios, ya que se beneficiaron de una gran demanda acumulada y altas tasas de ahorro, lo que permitió a los resorts de lujo, especialmente orientados al ocio, aumentar rápidamente sus precios en respuesta a la alta demanda en un mercado comprimido.

Matt Schuyler de Hilton espera que la demanda de lujo se mantenga resistente en 2023, afirmando: “Vemos una fuerte demanda en todos los segmentos, incluido el lujo. Y se trata de este fenómeno en el que si voy a gastar fondos discrecionales o ahorros en algo, ya no será en un objeto, sino en una experiencia. Y luego está el árbol de decisiones dentro de la experiencia que se basa principalmente en ocasiones de estancia. Si quiero ese viaje de toda la vida en un hotel de lujo, estoy dispuesto a gastar en ello ahora mismo. Y vemos resiliencia en este sentido, donde las personas siguen planificando los viajes de su vida y quieren que sean en propiedades de gama alta o lujo que ofrecemos en todo el mundo. Observamos una creciente demanda en cuanto a la expansión de esas propiedades, donde los propietarios y desarrolladores están interesados en añadir más propiedades de lujo en todo el mundo”.

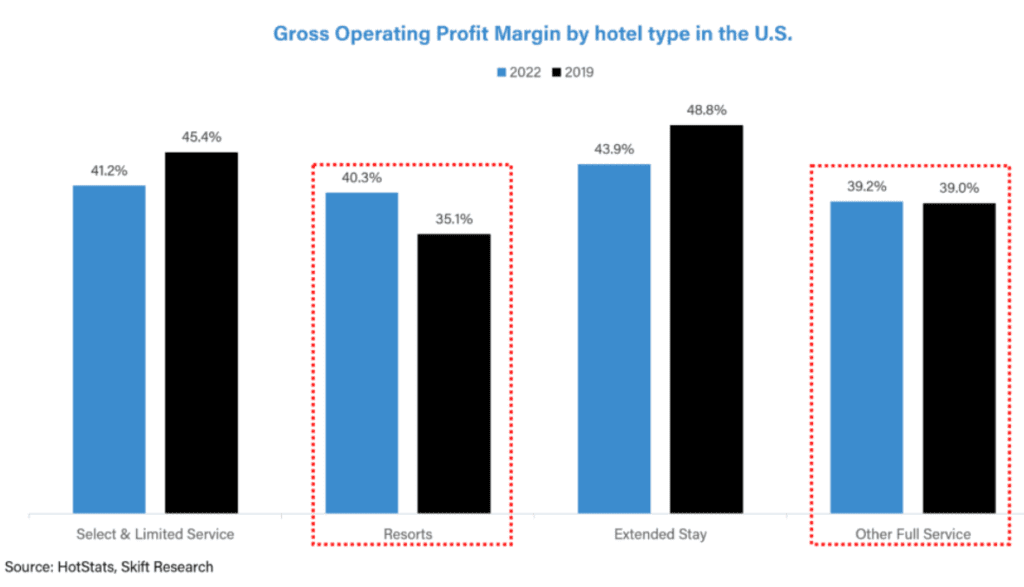

La fortaleza en los precios de lujo también se refleja en el desempeño superior de los márgenes de beneficio operativo bruto de los hoteles de lujo en comparación con los niveles previos a la pandemia. El sólido crecimiento del ADR en los hoteles de lujo ha compensado con creces la alta inflación de costos en 2022 y ha resultado en que los márgenes en los hoteles de ultra lujo más que se dupliquen en comparación con los niveles de 2019, como se muestra en los datos proporcionados por la empresa de análisis de mercado y benchmarking, HotStats.

Los resorts y otros hoteles de servicio completo también han superado sus márgenes de beneficio de 2019 gracias al sólido crecimiento de precios, como se muestra en el gráfico a continuación. Por ejemplo, Marriott, en su llamada de ganancias del tercer trimestre de 2022, comentó que los márgenes de beneficio en sus hoteles de servicio completo habían aumentado en 200 puntos básicos (es decir, un 2%) en comparación con 2019, basado en “un sólido rendimiento de RevPAR [nota: RevPAR = ADR x ocupación] y esfuerzos realmente sólidos en el control de costos”.

La Fuerza del Lujo Llegó para Quedarse

El lujo será el diferenciador clave al comparar una potencial recesión en 2023 con recesiones anteriores. Si bien hemos visto que el lujo supera a la industria durante la recuperación de la Covid, la pregunta clave es si esta fortaleza puede mantenerse al entrar en un entorno de recesión. Creemos que hay varias razones estructurales para que el RevPAR de lujo se mantenga resiliente.

A lo largo de 2022, hemos visto que en todas las categorías de hoteles, los precios de lujo han aumentado más en comparación con los niveles anteriores a la pandemia (ADR de lujo +23% en relación a 2019, en comparación con el promedio de la industria de +14%), pero los niveles de ocupación en los hoteles de lujo siguen siendo los menos recuperados (la ocupación de lujo está un -11% por debajo de 2019, en comparación con el promedio de la industria de -4%). El ajustado mercado laboral en Estados Unidos y Europa el año pasado obligó a muchos hoteles, especialmente en el segmento de lujo de servicio completo, a limitar la ocupación para mantener altos niveles de servicio y acceso a comodidades esperados de un hotel de lujo.

Los hoteles de lujo, a diferencia de los de categoría media y económica, también dependen más de los viajeros internacionales y esto, junto con la escasez de personal, ha provocado que la ocupación de lujo se quede rezagada en comparación con otras categorías de hoteles. Alex Schellenberger de Accor dijo que: “Los hoteles de lujo en París, por ejemplo, pueden operar en este momento probablemente al 70-80% de su capacidad debido a la escasez de personal. La mitad de la razón por la cual la ocupación todavía está por debajo de los niveles de 2019 se debe a la escasez de personal y la otra mitad a la disminución de la demanda en comparación con los niveles de 2019”.

A corto plazo, aunque el mercado laboral ajustado se está aliviando, la escasez de personal sigue siendo un gran problema en la industria hotelera. Dimitris Manikis de Wyndham dijo: “No creo que de repente descubramos millones de personas que vayan a trabajar en la industria hotelera. Creo que como negocio, como industria, perdimos una gran oportunidad de convertir la hostelería en una industria en la que los jóvenes quieran trabajar. Y creo que hasta cierto punto en los mercados centrales, es posible que hayamos perdido por completo ese tren. Así que no creo que la crisis laboral se resuelva muy pronto”.

Se espera que los altos niveles de compresión, especialmente en el segmento de lujo, continúen y esto debería contribuir a un poder de fijación de precios sostenido. También se espera que la demanda de lujo siga siendo fuerte a pesar de los temores de que los cheques de estímulo por la Covid se hayan gastado y los ahorros de los consumidores se hayan agotado. Una encuesta a los consumidores realizada por analistas de investigación de capital de Cowen muestra que más de la mitad de los ingresos altos han visto aumentar sus ahorros en enero de 2023. Además, el regreso de la demanda de viajeros internacionales, especialmente aquellos provenientes de Asia, proporciona vientos favorables adicionales para la expansión de precios en hoteles de lujo.

Además, ha habido preocupaciones de que a medida que las tasas de inflación se moderen en la segunda mitad de 2023, los precios de los hoteles también disminuirán. Si bien el crecimiento del ADR del 10-15% en los segmentos no lujosos ha estado en línea con las tasas de inflación de 2022, el segmento de lujo, con un crecimiento del ADR >20% por encima de los niveles de 2019, es el único segmento que ha experimentado un crecimiento real de precios por encima de los niveles de inflación.

Esto sugiere que los hoteles no lujosos aún no han experimentado ningún aumento real de precios en comparación con los niveles anteriores a la pandemia, y podemos esperar una mayor expansión de precios, con el CEO de Wyndham, Geoffrey Ballotti, recordando a los inversores en los resultados del cuarto trimestre de 2022 que “el mensaje constante es que el ADR real para el espacio de servicio selecto [que tiende a incluir segmentos no lujosos] se mantiene prácticamente igual que hace cuatro años”.

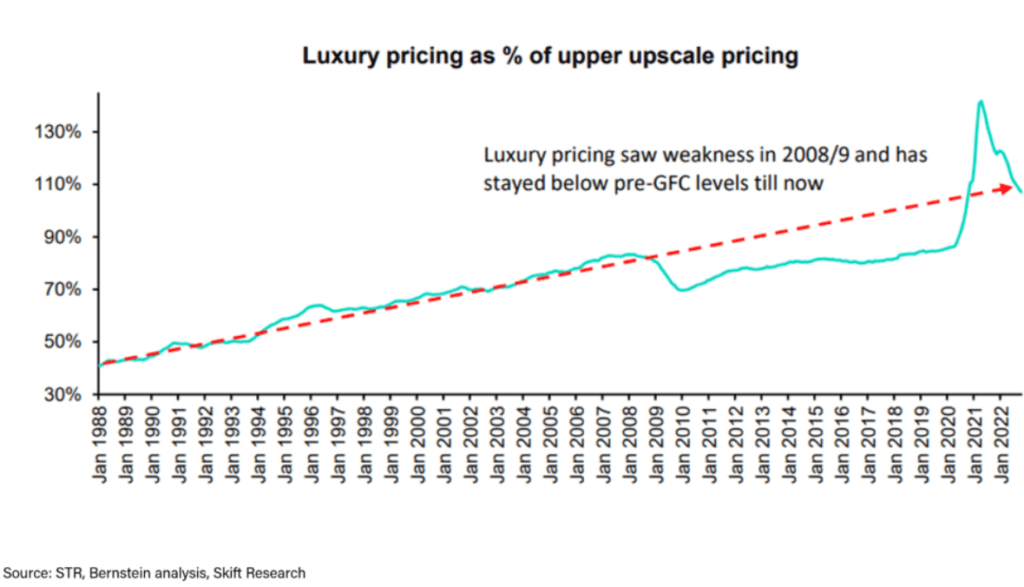

Sin embargo, para el segmento de lujo, creemos que la pandemia ha brindado la oportunidad de que los hoteles de lujo se pongan al día en cuanto al crecimiento de precios que se había estancado después de la GFC. El análisis del analista global de hoteles y OTAs de Bernstein, Richard Clarke, muestra que los precios de lujo como porcentaje del nivel superior de lujo se mantuvieron bajos durante varios años después de la GFC, y solo ahora los precios de lujo han alcanzado la trayectoria de crecimiento previa a la GFC que deberíamos haber visto si no hubiera habido una recesión en 2009. Esto sugiere que los precios de lujo están aquí para quedarse. Hemos abordado este tema en más detalle en este artículo de Skift: Los hoteles de lujo pueden estar subvaluados en comparación con otros lujos.

También existe mucha más disciplina en cuanto a los precios en la industria hotelera que hace una década, con los gerentes de los hoteles aprovechando tecnologías más sofisticadas de gestión de ingresos y análisis de datos para mantener el poder de fijación de precios y evitar fugas de tarifas. En el Foro Global de Skift en septiembre de 2022, el Director Ejecutivo de IHG, Keith Barr, señaló: “Creo que esta industria se ha vuelto muy inteligente en cuanto a la fijación de precios. La industria es muy disciplinada al decir que tenemos un nivel de demanda, todavía estamos viendo una recuperación secuencial, y creemos que esas tarifas se mantendrán”. También comentó sobre el cambio estructural que ha tenido lugar en cuanto a las capacidades de software de IHG, señalando: “Hemos invertido más de $300 millones en los últimos años en nuestras plataformas tecnológicas. Acabamos de implementar un nuevo modelo de pronóstico de demanda, que utiliza inteligencia artificial de última generación y examina el rendimiento histórico del hotel en el mercado, lo que estamos viendo en cuanto a la demanda, pero también incorpora datos de terceros, como lo que está ocurriendo con los precios en la competencia. ¿Hay eventos especiales ocurriendo en el mercado? Con el tiempo, incorporaremos más y más datos de terceros para que sea más inteligente y ayude a nuestros hoteles a fijar precios de manera más efectiva”.

Nos mantenemos optimistas de que los precios de lujo puedan seguir expandiéndose, en línea con la recuperación de la demanda. Dicho esto, a medida que los niveles de inflación se moderen este año, no esperamos los niveles vertiginosos de crecimiento de precios que se vieron en 2022, sino que esperamos que las tasas de crecimiento se estabilicen en la segunda mitad de 2023.

También esperamos que los hoteles de categoría upper upscale, que se encuentran un escalón por debajo del lujo, muestren fortaleza en 2023. Esto se deberá principalmente a la recuperación de los viajes corporativos de grupos a los que los hoteles upper upscale están sobreexpuestos, como mencionó Matt Schuyler de Hilton: “Upper upscale es donde se encuentran todos los productos de habitaciones para grupos grandes, donde tenemos todo el espacio para reuniones. Aunque los grupos aún no se han recuperado por completo, la tendencia es positiva. A medida que avance el año, veremos un fortalecimiento de ese índice en relación con el tipo de necesidad que satisfacen esos hoteles”. Estamos empezando a ver un aumento en los grupos durante la recuperación, con el RevPAR de grupos de Hilton experimentando la mayor mejora trimestre a trimestre en el cuarto trimestre de 2022, superando los niveles de 2019 por primera vez desde la pandemia.

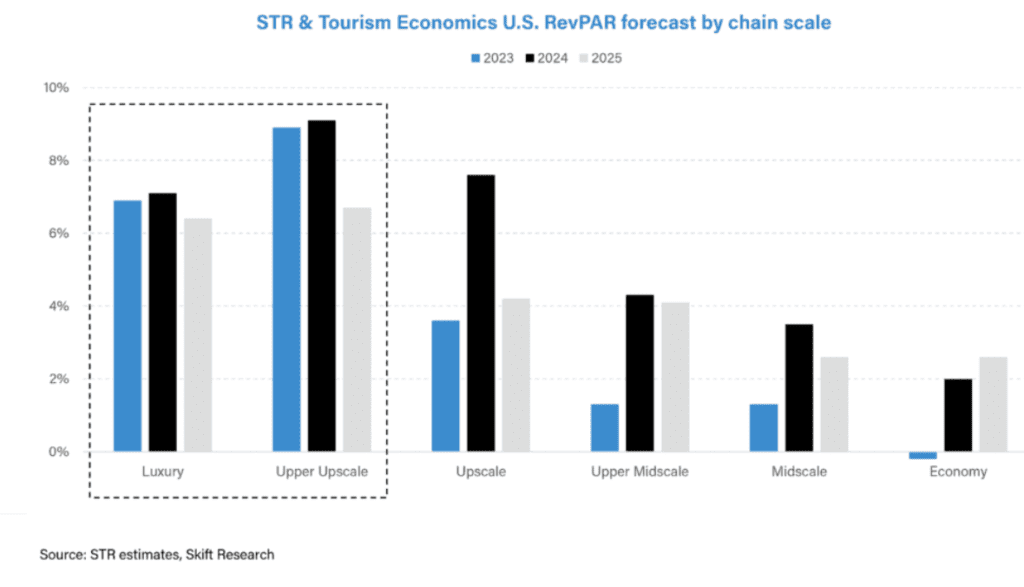

Nuestra expectativa de fortaleza continua en el segmento de lujo y upper upscale está respaldada por las previsiones de STR y Tourism Economics, como se muestra en el gráfico a continuación, que indican que se espera que los hoteles de lujo y upper upscale en los Estados Unidos experimenten el mayor crecimiento en 2023 y 2024. Esto se debe a una fuerte demanda y a una fijación de precios sostenida para los viajes de alta gama, a pesar de una inminente recesión.

Es Probable que Asia Muestre Fortaleza en Lujo, Similar a E.U.A y Europa

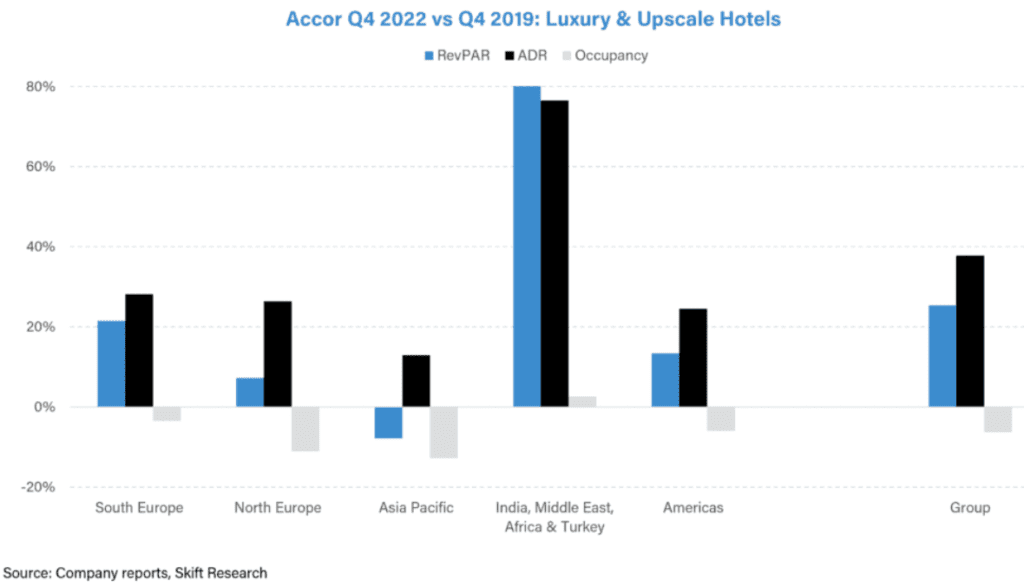

Gran parte del análisis hasta ahora se ha centrado en el mercado de Estados Unidos. Accor, una de las marcas hoteleras más geográficamente diversas, proporciona datos de RevPAR por categoría de cadena en sus regiones informadas, como se muestra en el gráfico a continuación para sus hoteles de lujo y upscale. Similar a lo que hemos visto en Estados Unidos, el ADR en comparación con los niveles de 2019 ha liderado significativamente la ocupación, y esperamos un poder de fijación de precios sostenido a medida que los niveles de ocupación se recuperen a los niveles anteriores a la pandemia. Los hoteles de lujo y upscale de Accor en Asia han experimentado un crecimiento modesto en los precios del ADR en comparación con otras regiones, aunque aún por encima de los niveles de 2019 de manera significativa. Esperamos que Asia siga un enfoque similar al de Estados Unidos y Europa en su recuperación, con hoteles de lujo superando a otras categorías de cadena, beneficiándose de una gran demanda acumulada y altos ahorros de los consumidores.

Las Marcas de Hoteles Empujan Hacia el Espacio de Lujo

Hemos pasado gran parte de este informe discutiendo el desempeño operativo de los hoteles durante períodos de recesión. Ahora profundicemos en el crecimiento de la oferta en las distintas categorías de cadena, donde las oportunidades se encuentran principalmente en hoteles de lujo y midscale/premium economy.

En el período entre la crisis financiera global (GFC, por sus siglas en inglés) y la pandemia de Covid, el desarrollo de hoteles de marca se inclinó hacia hoteles upscale y upper midscale. Según datos de STR, en 2019, los hoteles upper midscale representaban el 27% de todos los hoteles de marca en Estados Unidos, aumentando su participación desde el 24% en 2007 (es decir, antes de la GFC), como se muestra en el gráfico a continuación. Por otro lado, los hoteles de lujo se han mantenido en solo el 3% de los hoteles de marca en Estados Unidos desde 2007. Después de la GFC, los desarrolladores de hoteles buscaban proyectos confiables y seguros, y la resistencia de los hoteles upper midscale durante la GFC atrajo a los propietarios a adentrarse aún más en este segmento.

Los hoteles de servicio selecto convencionales, que se encuentran en el segmento upper midscale, también ofrecen márgenes más altos, un mayor rendimiento para los propietarios y requieren menos tiempo de construcción en comparación con sus contrapartes upper upscale y de lujo, según menciona Alex Schellenberger de Accor: “Los hoteles midscale son mucho más fáciles de escalar, mucho más fáciles de industrializar y también mucho más fáciles de firmar, mientras que lleva mucho más tiempo para que un propietario construya un nuevo Raffles o Fairmont [dos de las marcas de lujo de Accor]”. El segmento upper midscale también se encuentra en un punto óptimo dentro de las categorías de cadena, con costos de construcción más bajos pero a un precio más alto que los hoteles midscale, lo que ofrece un mayor retorno de inversión para los desarrolladores de hoteles.

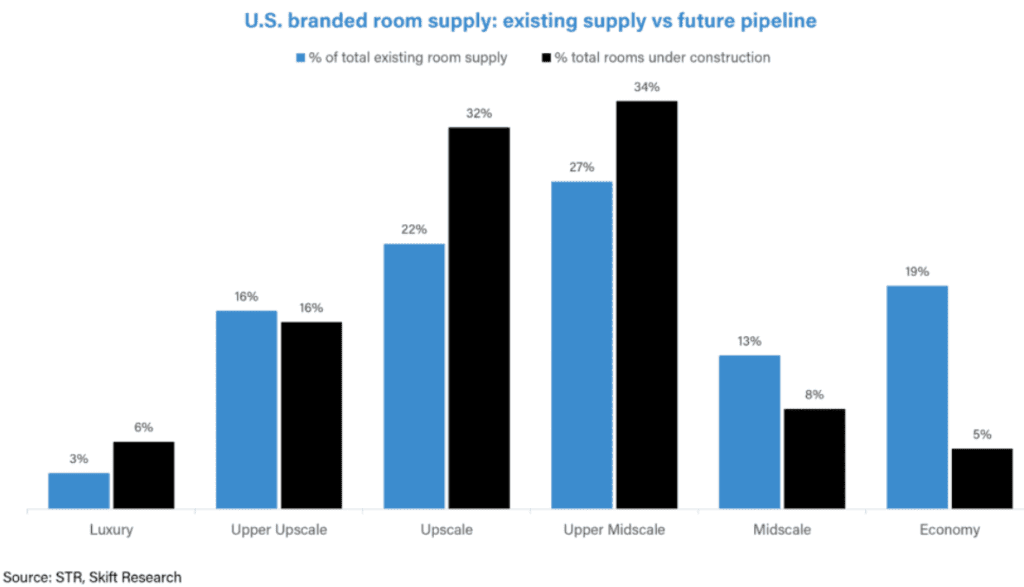

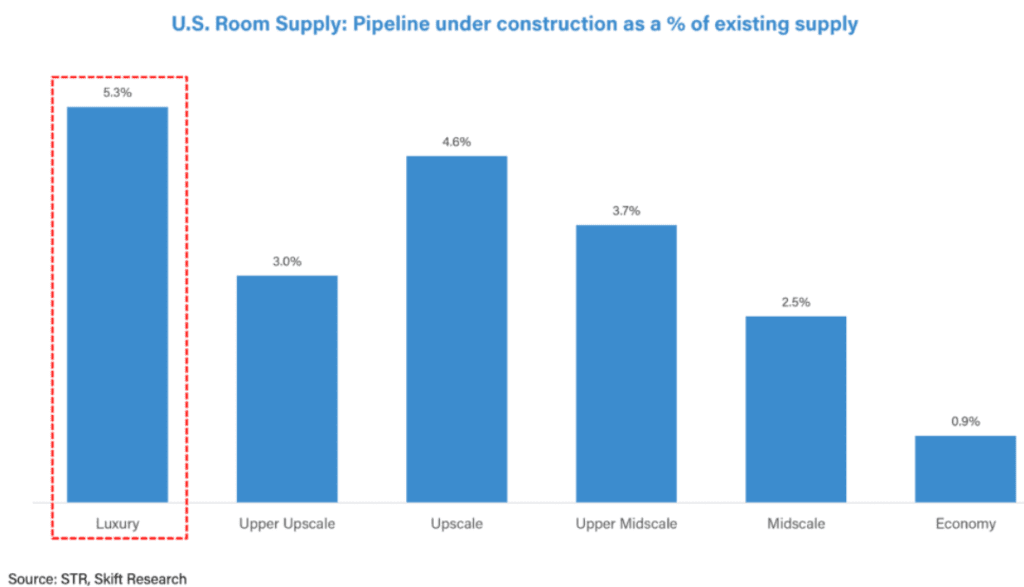

Como se muestra en los datos del pipeline de construcción de enero de 2023 en el gráfico a continuación, los hoteles upscale y upper midscale seguirán ganando participación, representando el 32% y el 34% del total de habitaciones en construcción, respectivamente, en comparación con su participación actual del 22% y el 27%, respectivamente. Sin embargo, a diferencia del período posterior a la GFC, también se espera que el segmento de lujo gane participación, duplicando su participación de habitaciones del 3% de las habitaciones actuales al 6% de las habitaciones en construcción.

Si consideramos las habitaciones en construcción como porcentaje del suministro existente, podemos ver que los hoteles de lujo se están construyendo más rápido que cualquier otro segmento de cadena, como se muestra en el gráfico a continuación, impulsado por el buen desempeño del segmento de lujo en 2022. Matt Schuyler de Hilton mencionó: “Las personas todavía están planeando viajes de toda la vida y quieren que sean en propiedades de alto nivel o de lujo que ofrecemos en todo el mundo. Vemos una demanda creciente en cuanto a la expansión de estas propiedades, donde los propietarios y desarrolladores están interesados en agregar más propiedades de lujo en todo el mundo”.

Las marcas están avanzando aún más en el espacio de lujo. A nivel mundial, las habitaciones de lujo con marca representan el 6% del suministro total con marca en todas las escalas de cadena, pero el 8% del pipeline, con la mayoría del crecimiento proveniente de hoteles de lujo en resorts del Caribe y México, así como de la región de Asia Pacífico, como se muestra en el gráfico a continuación. En las ganancias del cuarto trimestre de 2022, la gerencia de Hyatt declaró que en 2022, el 66% de sus adiciones brutas de habitaciones fueron en propiedades de lujo, estilo de vida o resorts, y que ahora tienen “casi 135,000 habitaciones de lujo, estilo de vida y resort en nuestra cartera, un número que es más grande que la totalidad de nuestra cartera hace apenas una década”. La gerencia de IHG mencionó que su portafolio de lujo y estilo de vida representa el 13% de sus habitaciones existentes, pero el 20% del pipeline, lo que sugiere una mayor expansión en el espacio de lujo. Accor ha afirmado que el lujo, “que siempre está obteniendo una mayor parte del pipeline”, representa el 40% del pipeline (según las ganancias del tercer trimestre de 2022), habiendo crecido desde el 25% del pipeline hace 4 años.

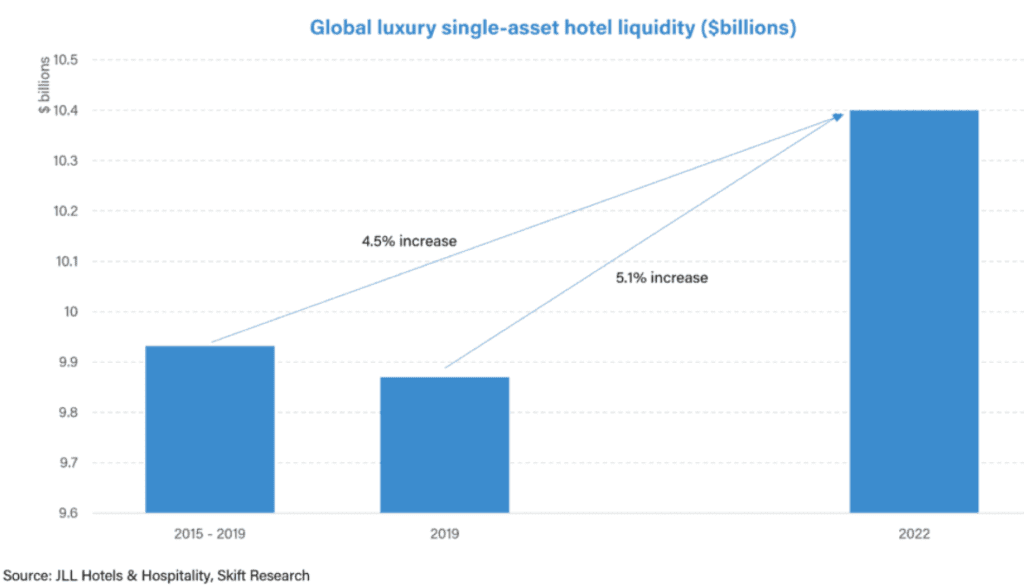

Los datos de JLL Hotels & Hospitality Group a continuación muestran un mayor interés por parte de los inversionistas en el sector hotelero de lujo, con transacciones de propiedades de hoteles de lujo a nivel mundial en 2022 un 5% más altas que los niveles de 2019. JLL espera un impulso significativo en 2023 debido a la reapertura de China, ya que históricamente China contribuye con $900 millones anuales a la inversión transfronteriza en hoteles de lujo, de los cuales no se ha invertido nada desde principios de 2020. JLL también espera que las marcas de lujo tradicionales se expandan hacia verticales no relacionadas con el RevPAR, como yates de lujo y clubes de membresía privada, “lo cual presentará mayores oportunidades de inversión”.

El lujo y el segmento de midscale/premium economy ofrecen la mayor oportunidad para obtener ganancias de participación.

Además del lujo, la otra gran oportunidad en blanco es en el segmento de midscale o premium economy.

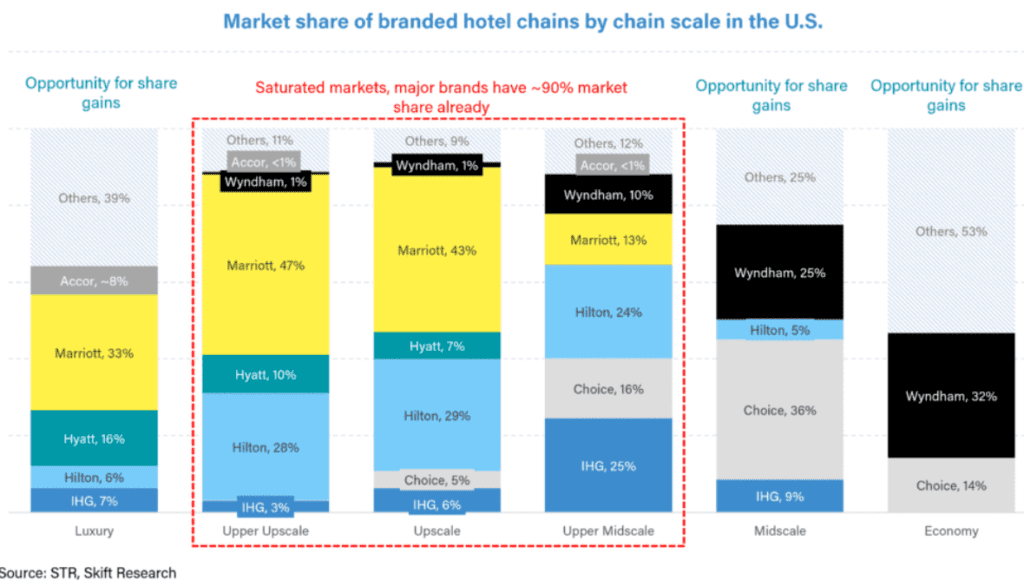

El análisis de participación de mercado del suministro de habitaciones de hoteles de marca por segmento de cadena, como se muestra en el gráfico a continuación, muestra que si bien los segmentos de upper upscale, upscale y upper midscale están en gran medida saturados, con las principales marcas hoteleras ya teniendo el 90% de la participación de mercado, son los segmentos de lujo, midscale y economy los que ofrecen la mayor oportunidad en blanco para obtener ganancias de participación.

En los últimos meses, hemos visto una oleada de nuevos lanzamientos de marcas en estos segmentos de oportunidad. En el espacio de midscale/premium economy, que Dimitris Manikis de Wyndham Hotels ha llamado “un segmento demasiado importante para ignorar”, muchas cadenas hoteleras han lanzado su primera marca de conversión en este segmento, como Hilton con su nueva marca de conversión Spark. Chris Nassetta, CEO de Hilton, ha dicho que “premium economy representa un segmento grande y en crecimiento de viajeros, que suma casi 70 millones al año solo en los Estados Unidos. Es el segmento más grande en los Estados Unidos. Es el segmento más grande en Europa”. Matt Schulyer de Hilton agregó además que “más del 40% de la industria hotelera de Estados Unidos se encuentra en este espacio de premium economy. Y no tenemos un producto allí. Y sin embargo, creemos que ahora podemos hacerlo porque el consumidor está evolucionando en busca de valor. Y los viajes posteriores a la pandemia son importantes para una gran parte del consumidor. El valor por dinero es importante. Al combinar estos dos factores y tener un producto en el sector de la economía tiene mucho sentido”. Otras marcas importantes también se han expandido en este segmento, con Marriott adquiriendo City Express en el Caribe y América Latina y Accor lanzando Handwritten Collection. En el segmento de lujo, en 2021, Accor lanzó una nueva marca de conversión llamada Emblems e IHG lanzó Vignette Collection.

La mayoría de estos lanzamientos de marcas han sido marcas de conversión. La actividad de conversión se ha incrementado durante la recuperación de la pandemia, ya que los hoteles independientes buscan las grandes marcas como una medida de seguridad y calidad durante un período de incertidumbre económica. Muchas de las principales marcas ya tienen marcas de conversión en el espacio de lujo/upper upscale, pero no en los segmentos de upscale y más bajos. Sin embargo, Matt Schuyler de Hilton espera que “las conversiones se abran camino a lo largo de la escala de cadenas y veremos más de esto en el futuro, no menos”, y agrega que “las conversiones son una forma saludable de obtener escala y ampliar su presencia, y a medida que el mercado evoluciona y los propietarios buscan ya sea extender la vida útil de su producto existente o convertirlo en una oferta significativamente diferente para un conjunto de consumidores, aquí es donde entran en juego las conversiones”.

Además de aprovechar las oportunidades en blanco en el mercado, las principales marcas hoteleras también están ampliando sus carteras para ser más diversas en diferentes segmentos de cadena. Por ejemplo, antes de lanzar Spark, Hilton no tenía presencia en el espacio de premium economy, pero Chris Nasetta, CEO de Hilton, espera que Spark sea “la marca más grande en términos de número de unidades”, y dice que “en términos de oportunidad para ser un contribuyente de valor en miles de millones de dólares para esta empresa y sus accionistas, estoy tan emocionado como con cualquier otra cosa que hayamos hecho”. También es una cuestión de escala, ya que los hoteles en el segmento de midscale y economy pueden unirse a la red mucho más rápido que los hoteles de lujo, como menciona Matt Schuyler de Hilton al decir: “En el extremo de lujo de la escala de cadenas, quizás tengamos un par de cientos de hoteles. Ese es el extremo superior de la escala de cadenas. En el extremo inferior, tienes miles de hoteles Hampton Inns, simplemente debido a la escala que puedes tener. Entonces, el alto porcentaje de crecimiento en el lujo es relativo a nuestra huella de cien hoteles, mientras que en el extremo inferior de la escala de cadenas tenemos miles de Hampton Inns”.

Mientras Hilton, Marriott, IHG y Accor están diversificando sus carteras al expandirse en el segmento de midscale, donde tienen una menor representación, Wyndham y Choice están expandiéndose hacia segmentos más lujosos, con Choice adquiriendo recientemente Radisson Hotel Group Americas, que tiene una inclinación más hacia el lujo en comparación con su cartera actual. Tiene sentido que las grandes cadenas hoteleras vayan tras las brechas en sus carteras, y Choice, en relación con la adquisición de Radisson, afirma que es una oportunidad para “llevar la mejor plataforma de franquicias de la compañía a segmentos de hoteles adyacentes y a un nuevo conjunto de propietarios de hoteles”. Ciertamente podemos esperar un mayor crecimiento y adquisiciones tanto en el segmento de lujo como en el de midscale/economy por parte de las principales marcas hoteleras en el futuro.

¿Quienes Serán los Ganadores en 2023?

Nuestro escenario optimista es que el segmento de lujo mostrará fortaleza incluso frente a una posible recesión, a diferencia de lo que se ha visto en recesiones anteriores. Los hoteles de lujo en Asia Pacífico probablemente experimentarán el mayor impulso, beneficiándose de niveles enormes de demanda reprimida de hoteles de alta gama, como hemos visto el año pasado en Estados Unidos y Europa. En este escenario, esperaríamos que Hyatt supere a sus competidores, ya que está más expuesto al segmento de lujo y a Asia Pacífico en comparación con las principales marcas hoteleras, mientras que Wyndham y Choice, al centrarse principalmente en Estados Unidos, tienen menos oportunidades de crecimiento impulsado por la recuperación en 2023. Esto se puede observar en las proyecciones de RevPAR para todo el año 2023 proporcionadas por las empresas, con Hyatt proyectando un crecimiento de RevPAR del 6-11% interanual en 2023, en comparación con Choice que proyecta un crecimiento de RevPAR nacional de solo el 2% en 2023.

Sin embargo, en caso de que nos equivoquemos y veamos una recesión en 2023 siguiendo un patrón similar a recesiones anteriores, con los hoteles midscale tradicionales prevaleciendo y el lujo sufriendo más, esperaríamos que IHG, Wyndham y Choice brinden la mayor protección, debido a su exposición en segmentos de cadena como upper midscale y midscale. Hilton y Marriott, al estar más expuestos a hoteles upper upscale que suelen estar orientados hacia viajes corporativos de grupos (un segmento procíclico), probablemente mostrarán menos resistencia en este escenario de caso bajista. Sin embargo, Hilton y Marriott también son muy buenos en la conversión de propietarios para unirse a la red de marcas y pueden utilizar sus poderosos sistemas de lealtad para ingresar rápidamente al segmento de premium economy/midscale a través de marcas suaves, como lo han hecho recientemente con los lanzamientos de Spark by Hilton y City Express by Marriott, respectivamente.

Por último, en una combinación de nuestro escenario optimista y bajista, donde los viajes de ocio se mantienen fuertes, los ricos siguen siendo ricos pero vemos más personas optando por opciones más económicas en el extremo inferior del mercado, esperamos que Accor, al ser la marca hotelera más diversa en términos de geografía y segmentos de cadena, se beneficie más tanto del buen rendimiento del lujo en Asia Pacífico como de la resiliencia del segmento midscale en Europa.